На сегодняшний день проблема оценки конкурентоспособности предприятия одна из самых важных для его руководства. Существует много способов и методов оценки отдельных ее составляющих, например, оценка конкурентоспособности товара, экономический анализ предприятия и т.д., но нет алгоритма комплексной оценки конкурентоспособности предприятия, поэтому его разработка является актуальным направлением исследования.

Алгоритм, предложенный в данной статье, будет построен в большей степени на основе теории экономического анализа предприятия, а также на принципах разработки экспертных систем поддержки принятия решений, выраженных в применении продукционной модели представления знаний [1].

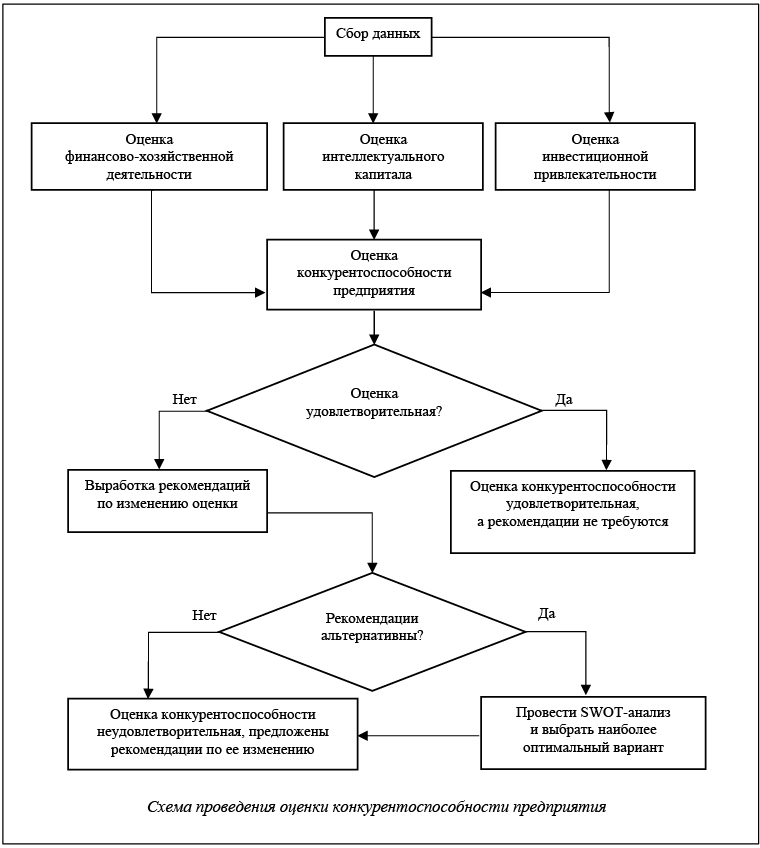

Алгоритм оценки и анализа конкурентоспособности предприятия

Предлагаются следующие этапы алгоритма:

– сбор данных (баланс предприятия за последних два отчетных периода, отчет о прибылях и убытках за эти периоды);

– оценка финансово-хозяйственной деятельности (ФХД) предприятия;

– оценка интеллектуального капитала;

– оценка инвестиционной привлекательности предприятия;

– интегрированная оценка конкурентоспособности предприятия;

– выработка рекомендаций по изменению оценки (в случае, если она неудовлетворительная, а также если предлагаемые рекомендации по улучшению оценки конкурентоспособности альтернативны, проводится SWOT-анализ для выбора оптимального решения; таким образом, из нескольких рекомендаций выбор осуществляет не машина, а человек).

Высокоуровневая схема проведения оценки дана на рисунке.

Основным преимуществом предлагаемого алгоритма является то, что в основу его положены правила продукции (правила вида ЕСЛИ <условие>, ТО <действие>), с помощью которых можно формализовать анализ, дать конкретную оценку предприятию, облегчить программную реализацию методики, а также на основе правил оценки и расчета показателей выработать рекомендации по изменению полученной оценки.

Опишем алгоритм более подробно.

Анализ ФХД предприятия

Анализ ФХД предприятия включает в себя следующие основные этапы:

– анализ финансовой устойчивости (ФУ);

– анализ ликвидности баланса (ЛБ) и платежеспособности;

– анализ деловой активности (ДАкт).

Для анализа ФУ организации использованы перечисленные далее показатели.

Коэффициент соотношения заемных и собственных средств (Ксзс) – отношение заемных средств

к собственным. Нормальное значение – 0,7 и менее.

Коэффициент обеспеченности собственными оборотными средствами (Косс) – отношение собственного капитала к оборотным активам. Нормативное значение – 0,1 и более.

Коэффициент маневренности собственных оборотных средств (Кмсос) – отношение собственных оборотных средств к собственному капиталу. Нормальное значение – от 0,2 до 0,5.

Для оценки финансовой устойчивости можно использовать следующее правило продукции:

1. ЕСЛИ < Ксзс ≤ 0,7 ˄ Косс ≥ 0,1 ˄ Кмсос ≥ 0,2 ˄ Кмсос ≤ 0,5 >, ТО < ФУ = устойчиво >;

2. ЕСЛИ < Ксзс > 0,7 ˅ Косс < 0,1 ˅ Кмсос < 0,2 ˅ Кмсос > 0,5 >, ТО < ФУ = неустойчиво >.

Для анализа ЛБ использованы следующие показатели:

А1 – наиболее ликвидные активы (сумма денежных средств и краткосрочных финансовых вложений);

А2 – быстро реализуемые активы (сумма дебиторской задолженности (до года) и прочих оборотных активов);

А3 – медленно реализуемые активы (сумма запасов, расходов будущих периодов, дебиторской задолженности (после года) и НДС по приобретенным ценностям);

П1 – наиболее срочные обязательства (кредиторская задолженность);

П2 – краткосрочные пассивы (займы и кредиты до года);

П3 – долгосрочные пассивы (долгосрочные обязательства).

Баланс будет считаться в определенной степени ликвидным при выполнении одного из следующих условий:

A1 < П1 и А2 > П2 и A3 > П3 – баланс ликвиден в среднесрочной и долгосрочной перспективе;

А1 > П1 и А2 < П2 и A3 > П3 – баланс ликвиден в краткосрочной и долгосрочной перспективе;

А1 > П1 и A2 > П2 и А3 < П3 – баланс ликвиден в краткосрочной и среднесрочной перспективе;

А1 > П1 и A2 > П2 и A3 > П3 – баланс абсолютно ликвиден.

В остальных случаях баланс неликвиден.

Такое соотношение условий выбрано из соображений, что у предприятия есть деньги сейчас или существует возможность за счет своих внутренних ресурсов получить их в будущем, если же сейчас денег нет, то есть возможность получить их за счет внутренних ресурсов в среднесрочной и долгосрочной перспективе.

Таким образом, для определения ЛБ могут использоваться следующие правила продукции:

1. ЕСЛИ < A1 < П1 ˄ А2 > П2 ˄ A3 > П3 >, ТО < ЛБ = ликвиден (в среднесрочной и долгосрочной перспективе) >;

2. ЕСЛИ < А1 > П1 ˄ А2 < П2 ˄ A3 > П3 >, ТО < ЛБ = ликвиден (в краткосрочной и долгосрочной перспективе) >;

3. ЕСЛИ < А1 > П1 ˄ A2 > П2 ˄ А3 < П3 >, ТО < ЛБ = ликвиден (в краткосрочной и среднесрочной перспективе) >;

4. ЕСЛИ < А1 > П1 ˄ A2 > П2 ˄ A3 > П3 >, ТО < ЛБ = ликвиден (абсолютно) >;

5. ЕСЛИ < (А1 < П1 ˄ A2 < П2 ˄ A3 < П3) ˅ (А1 < П1 ˄ A2 < П2 ˄ A3 > П3) ˅ (А1 < П1 ˄ A2 > П2 ˄ A3 < П3) ˅ (А1 > П1 ˄ A2 < П2 ˄ A3 < П3) >, ТО < ЛБ = неликвиден >.

Для анализа ДАкт должны быть рассчитаны следующие показатели: ТРПДН – темп роста прибыли до налогообложения; ТР N – темп роста выручки от продаж; ТРСВК – темп роста валюты баланса.

ДАкт характеризуется положительно, если выполняется следующее соотношение: ТРПДН > ТР N > ТРСВК > 100 %.

Поэтому для анализа ДАкт могут быть использованы следующие правила продукции:

1. ЕСЛИ < ТРПДН > ТР N ˄ ТР N > ТРСВК ˄ ТРСВК > 100 % >, ТО < ДАкт = положительная >;

2. ЕСЛИ < ТРПДН ≤ ТР N ˅ ТР N ≤ ТРСВК ˅ ТРСВК ≤ 100 % >, ТО < ДАкт = отрицательная >.

Теперь на основе результатов анализа ФУ, ЛБ и ДАкт можно сделать вывод о ФХД предприятия.

Выше приведены различные степени ликвидности предприятия для итоговой оценки его ФХД. Будем полагать, что ЛБ имеет две степени – ликвидный и неликвидный. Предлагается считать ФХД успешной, если баланс ликвиден или финансы устойчивы и одновременно с одним из этих условий ДАкт положительна. Такое соотношение выбрано из следующих соображений: если ДАкт успешна, руководство предприятия на текущий момент все делает правильно. В дополнение, если предприятие финансово устойчиво или его баланс ликвиден, то существуют предпосылки для положительной ДАкт в будущих периодах.

ФХД может быть описана следующими правилами продукции:

1. ЕСЛИ < ДАкт = отрицательна ˄ ЛБ = неликвиден ˄ ФУ = неустойчиво >, ТО < ФХД = отрицательна >;

2. ЕСЛИ < ДАкт = отрицательна ˄ ЛБ = неликвиден ˄ ФУ = устойчиво >, ТО < ФХД = отрицательна >;

3. ЕСЛИ < ДАкт = отрицательна ˄ ЛБ = ликвиден ˄ ФУ = неустойчиво >, ТО < ФХД = отрицательна >;

4. ЕСЛИ < ДАкт = отрицательна ˄ ЛБ = ликвиден ˄ ФУ = устойчиво >, ТО < ФХД = отрицательна >;

5. ЕСЛИ < ДАкт = положительна ˄ ЛБ = неликвиден ˄ ФУ = неустойчиво >, ТО < ФХД = отрица-

тельна >;

6. ЕСЛИ < ДАкт = положительна ˄ ЛБ = неликвиден ˄ ФУ = устойчиво >, ТО < ФХД = положительна >;

7. ЕСЛИ < ДАкт = положительна ˄ ЛБ = ликвиден ˄ ФУ = неустойчиво >, ТО < ФХД = положительна >;

8. ЕСЛИ < ДАкт = положительна ˄ ЛБ = ликвиден ˄ ФУ = устойчиво >, ТО < ФХД = положительна >.

Анализ интеллектуального капитала предприятия

Для оценки интеллектуального капитала предлагается использовать показатели из методики, разработанной А. Пуликом [2]. Это методика вычисления стоимости, которую составляет интеллектуальный капитал в общей стоимости продукции предприятия: VAIC = VA / IC (VA – добавленная стоимость, IC – общая стоимость продукции предприятия).

Далее:

VA = O – I (O – полный доход от продажи изделий и услуг на рынке, I – затраты за вычетом издержек по оплате труда);

IC = VA + CE (CE – использованный физический и финансовый капитал).

Предлагается считать, что интеллектуальный капитал компании характеризуется положительно, если динамика VAIC (разность показателя за отчетный и предшествующий ему периоды) положительна. Таким образом, для оценки интеллектуального капитала предприятия будем использовать следующие правила продукции:

1. ЕСЛИ < ΔVAIC > 0 >, ТО < ИК = высокий >;

2. ЕСЛИ < ΔVAIC ≤ 0 >, ТО < ИК = низкий >.

Анализ инвестиционной привлекательности предприятия

Анализ инвестиционной привлекательности предприятия будет проводиться на основе двух показателей: чистая приведенная стоимость – NPV и внутренняя норма доходности – IRR.

Показатель NPV рассчитывается по следующей формуле:

,

,

где NCFi – чистый денежный поток для i-го периода (доход от инвестиции в i-м периоде); Inv – начальные инвестиции; r – ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта); N – число периодов.

Чтобы принять решение, используя этот показатель, руководствуемся следующими правилами:

– если NPV > 0, то предприятие привлекательно для инвестирования;

– если NPV < 0, то предприятие непривлекательно для инвестирования;

– если NPV = 0, то вывод сделать нельзя.

Показатель IRR – ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (то есть NPV) равна нулю. Показатель IRR сравнивается с ценой капитала (CC) [3]. Далее решение об инвестировании принимается из следующих условий:

– если IRR > CC, то предприятие привлекательно для инвестирования;

– если IRR < CC, то предприятие непривлекательно для инвестирования;

– если IRR = CC, то вывод сделать нельзя.

Будем считать, что предприятие привлекательно для инвестирования, если выполнено соответствующее условие для одного из двух показателей; в случае, когда вывод сделать нельзя, будем считать, что предприятие для инвестора непривлекательно.

Это можно описать следующими правилами продукции:

1. ЕСЛИ < NPV > 0 ˅ IRR > СС >, ТО < Инв = привлекательно >;

2. ЕСЛИ < NPV <= 0 ˄ IRR <= СС >, ТО < Инв = непривлекательно >.

Интегральная оценка конкурентоспособности

Теперь для определения интегральной оценки конкурентоспособности нужно составить правила, которые учитывали бы результаты предыдущих анализов. Оценка конкурентоспособности должна подразумевать, что предприятие конкурентоспособно сейчас и у него есть потенциал для удержания и/или усиления своей конкурентоспособности. Анализ ФХД предприятия строится на основе баланса и отчета о прибылях и убытках, то есть на фактических данных, и результат этого анализа – отражение результатов деятельности предприятия на текущий момент. Конкурентоспособное предприятие должно характеризоваться положительной ФХД. А интеллектуальный капитал и инвестиционная привлекательность – это та часть предприятия, которую при умелом руководстве и удачном стечении обстоятельств с определенной долей вероятности можно конвертировать в результат. В то же время, если у предприятия низкий интеллектуальный капитал и оно непривлекательно для инвесторов, то и вероятности никакой не будет. Поэтому для дальнейшего развития предприятие должно обладать одной из этих двух характеристик, то есть должно выполнять следующее утверждение:

Конкурентоспособность = ФХД и (ИК или Инв).

Можно составить следующие правила:

1. ЕСЛИ < ФХД = отрицательна ˄ ИК = низкий ˄ Инв = непривлекательно >;

ТО < Конкурентоспособность = неконкурентоспособно (абсолютно) >;

2. ЕСЛИ < ФХД = отрицательна ˄ ИК = высокий ˄ Инв = непривлекательно >,

ТО < Конкурентоспособность = неконкурентоспособно (в перспективе конкурентоспособно) >;

3. ЕСЛИ < ФХД = отрицательна ˄ ИК = низкий ˄ Инв = привлекательно >,

ТО < Конкурентоспособность = неконкурентоспособно (в перспективе конкурентоспособно) >;

4. ЕСЛИ < ФХД = отрицательна ˄ ИК = высокий ˄ Инв = привлекательно >,

ТО < Конкурентоспособность = неконкурентоспособно (в перспективе конкурентоспособно) >;

5. ЕСЛИ < ФХД = положительна ˄ ИК = высокий ˄ Инв = непривлекательно >,

ТО < Конкурентоспособность = конкурентоспособно >;

6. ЕСЛИ < ФХД = положительна ˄ ИК = низкий ˄ Инв = привлекательно >,

ТО < Конкурентоспособность = конкурентоспособно >;

7. ЕСЛИ < ФХД = положительна ˄ ИК = высокий ˄ Инв = непривлекательно >,

ТО < Конкурентоспособность = конкурентоспособно >;

8. ЕСЛИ < ФХД = положительна ˄ ИК = высокий ˄ Инв = привлекательно >,

ТО < Конкурентоспособность = конкурентоспособно (абсолютно) >.

Выработка рекомендаций

В случае получения неудовлетворительной оценки нужно на ее основе выработать рекомендации по улучшению. Так как известны принципы, по которым строится оценка конкурентоспособности, а также формулы рассчитываемых показателей, можно, пройдя в обратном порядке, понять, из-за каких показателей не выполняются нормативы.

Например, в результате была получена оценка конкурентоспособности по следующему правилу:

ЕСЛИ < ФХД = отрицательна ˄ ИК = высокий ˄ Инв = привлекательно >, ТО < Конкурентоспособность = неконкурентоспособно (в перспективе конкурентоспособно) >.

В данном случае, чтобы оценка стала положительной (без ухудшения того, что имеется на текущий момент), нужно иметь положительную характеристику ФХД.

Предположим, что оценка ФХД получается по следующему правилу:

ЕСЛИ < ДАкт = положительна ˄ ЛБ = неликвиден ˄ ФУ = неустойчиво >, ТО < ФХД = отрица-

тельна >.

Здесь есть три варианта пути изменения характеристики ФХД без ухудшения того, что имеется:

– добиться ликвидности баланса;

– добиться финансовой устойчивости;

– оба варианта одновременно.

Так как третий вариант объединяет два предыдущих, нужно для экономии усилий выбирать между первым и вторым.

Предположим, ЛБ описывается следующим образом: А1 > П1 и A2 < П2 и A3 < П3. Чтобы баланс стал ликвидным, нужно добиться выполнения одного из следующих соотношений:

А1 > П1 и A2 > П2 и A3 < П3;

А1 > П1 и A2 < П2 и A3 > П3;

А1 > П1 и A2 > П2 и A3 > П3.

Так как третий вариант опять включает два предыдущих, надо сконцентрироваться либо на первом, либо на втором:

– увеличение А2, пока не выполнится соотношение A2 > П2;

– уменьшение П2, пока не выполнится соотношение A2 > П2;

– увеличение А3, пока не выполнится соотношение A3 > П3;

– уменьшение П3, пока не выполнится соотношение A3 > П3.

Таким образом, чтобы изменить оценку ликвидности, нужно выбрать один из четырех приведенных выше вариантов.

Рассмотрим предприятие с точки зрения ФУ. Пусть ДАкт характеризуется отрицательно, потому что ТРПДН ≤ ТР N (прибыль до налогообложения не больше выручки от продаж). Возможны два варианта:

– увеличение прибыли до налогообложения;

– уменьшение выручки от продаж (например, сокращение объемов, если выясняется, что с ростом объема у предприятия растут издержки, что в итоге уменьшает даже ту прибыль, которая была при меньших объемах).

Таким образом, все сводится к выбору одного из следующих вариантов:

– увеличение А2, пока не выполнится соотношение A2 > П2;

– уменьшение П2, пока не выполнится соотношение A2 > П2;

– увеличение А3, пока не выполнится соотношение A3 > П3;

– уменьшение П3, пока не выполнится соотношение A3 > П3;

– увеличение прибыли до налогообложения;

– уменьшение выручки от продаж.

При появлении неопределенности необходимо проводить SWOT-анализ и оценивать возможность осуществления для предприятия одного из вышеприведенных направлений.

Разработанные правила продукции могут служить основой для проектирования СППР оценки и анализа конкурентоспособности промышленных предприятий.

Литература

- Тельнов Ю.Ф. Интеллектуальные информационные системы. М.: Изд-во ММИЭИФП, 2011. 118 с.

- Панкрухин А.П. Маркетинг. М.: Омега-Л, 2009. 656 с.

- Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 2010. 144 с.

Комментарии