Конкурентоспособность продукции, работ и услуг является важнейшим показателем, характеризующим функционирование предприятия в рыночной экономике. Целью деятельности является получение прибыли, однако достижение этой цели возможно только за счет производства продукции или оказания услуг, необходимых обществу. На рынке действуют несколько производителей одноименного товара,

и потребитель может отдавать предпочтение любому из них. Следовательно, чтобы быть реализованным, товар должен выгодно отличаться от других аналогичных товаров, то есть конкурировать с ними. Это является важнейшим условием продажи.

Один из инструментов совершенствования систем анализа конкурентоспособности – внедрение на предприятии информационно-аналитических систем. Анализ литературных источников показывает, что в настоящее время отсутствует единая или общепризнанная методика оценки конкурентоспособности

IT-предприятий. Однако современные рыночные условия требуют разработки такой методики, при этом принципиальное значение имеет выбор показателей конкурентоспособности предприятия.

Цель данной статьи – ознакомление с разработанной авторами методикой для IT-предприятия, осуществляющего деятельность в условиях конкуренции, за счет внедрения информационно-аналитической системы, позволяющей оценить и проанализировать ее конкурентное положение на рынке.

Материалом для проведения оценки и анализа конкурентоспособности служат отчетность организации, а именно бухгалтерский баланс и отчет о прибылях и убытках, плюс результат работы экспертов. Наряду с бухгалтерским балансом отчет о прибылях и убытках является одной из двух важнейших форм бухгалтерской отчетности, характеризующей состояние хозяйственных средств с точки зрения их состава и источников формирования в денежном виде на определенную дату.

Экспертный метод определения показателей конкурентоспособности основан на учете мнений специалистов-экспертов, компетентных в решении конкретной задачи.

Блок-схема алгоритма оценки и анализа конкурентоспособности IT-предприятия приведена на рисунке 1.

Интегрированная оценка предполагает реализацию следующих пяти этапов.

Этап 1. Определение исходных данных. Источниками данных для оценки и анализа конкурентоспособности является публикуемая в установленном действующим законодательством порядке бухгалтерская отчетность хозяйствующих субъектов, в первую очередь, форма № 2 «Отчет о прибылях и убытках», среди которых есть финансовые, различные социально-психологические, экономические, маркетинговые, технические и технологические показатели и показатели качества выпускаемой продукции, а также результаты работы экспертов.

Этап 2. Анализ финансово-хозяйственной деятельности (ФХД) предприятия. Анализ финансового состояния предприятия предусматривает оценку важнейших показателей рентабельности и оборачиваемости капитала на основании бухгалтерского баланса и отчета о прибылях и убытках. Рассмотрим показатели, используемые для анализа ФХД предприятия [1].

1) Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчетности предприятия (бухгалтерский баланс компании – форма № 1) для определения способности компании погашать текущую задолженность за счет имеющихся текущих (оборотных) активов.

а) Коэффициент абсолютной ликвидности (Кал):

![]()

где D – денежные средства и краткосрочные финансовые вложения; Kt – краткосрочные кредиты и заемные средства; Rp – расчеты и прочие пассивы; Ko – ссуды, не погашенные в срок.

б) Коэффициент ликвидности (Кл):

![]()

где Ra – денежные средства, расчеты и прочие активы.

в) Коэффициент покрытия (Кп):

![]()

где Z – запасы и затраты; Sf – расходы будущих периодов; Ra – денежные средства, расчеты и прочие активы.

Оценка коэффициентов ликвидности осуществляется на основе проверки ограничений.

Нормативы Кал:

Кал <= 0,2 – неудовлетворительное значение с уверенностью 50 %;

Кал > 0,2 и <= 0,7 – удовлетворительное с уверенностью 30 %;

Кал > 0,7 и <= 1,0 – удовлетворительное с уверенностью 50 %;

Кал > 1,0 – удовлетворительное с уверенностью 90 %.

Нормативы Кл (от 0,8 до 1):

Кл <= 0,6 – неудовлетворительное значение с уверенностью 60 %;

Кл > 0,6 и <= 0,8 – удовлетворительное с уверенностью 40 %;

Кл > 0,8 и <= 1,0 – удовлетворительное с уверенностью 60 %;

Кл > 1,0 – удовлетворительное с уверенностью 90 %.

Нормативы Кп (от 2 до 3):

Кп <= 1,0 – неудовлетворительное значение с уверенностью 70 %;

Кп > 1,0 и <= 2,0 – удовлетворительное с уверенностью 50 %;

Кп > 2,0 и <= 3,0 – удовлетворительное с уверенностью 70 %;

Кп > 3,0 – удовлетворительное с уверенностью 90 %.

2) Ликвидность баланса.

а) Расчет ликвидности баланса простым методом:

наиболее ликвидные активы, A1 = D;

быстрореализуемые активы, A2 = Ra – D;

медленно реализуемые активы, A3 = Z – Sf + FT + RTa,

где Sf – расходы будущих периодов, FT – долгосрочные финансовые вложения, RTa – расчеты с участниками (учредителями);

наиболее срочные пассивы, П1 = Rp + Ko;

краткосрочные пассивы, П2 = Kt – Ko;

долгосрочные и среднесрочные пассивы, П3 = KT + RTp,

где KT – долгосрочные и среднесрочные кредиты и заемные средства, RTp – расчеты за имущество.

Рассчитываются платежные излишки/недостатки по следующим формулам:

платежный излишек/недостаток наиболее ликвидных активов:

A11(A21) = A1-П1;

платежный излишек/недостаток быстрореализуемых активов:

A12(A22) = A2-П2;

платежный излишек/недостаток медленно реализуемых активов:

A13(A23) = A3-П3.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 > П1 – наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их;

А2 > П2 – быстрореализуемые активы равны краткосрочным пассивам или перекрывают их;

АЗ > ПЗ – медленно реализуемые активы равны долгосрочным пассивам или перекрывают их.

Оценка финансовой устойчивости формируется из оценок трехкомпонентного показателя типа финансовой ситуации, определяющего покрытие основных и оборотных средств собственными и заемными финансовыми источниками, а также оценок коэффициентов устойчивости по сравнению с нормативными значениями. Важнейшую роль в анализе финансовой устойчивости играет оценка трехкомпонентного показателя примерно в соотношении 2:1.

Финансовая устойчивость рассчитывается по следующим формулам.

1) Трехкомпонентный показатель типа финансовой ситуации:

излишек/недостаток собственных оборотных средств:

+Eс = Ис – F – Z,

где Ис – собственный капитал; F – внеоборотные активы;

излишек/недостаток собственных, долгосрочных и среднесрочных заемных средств:

+Eт = Ис – F – Z + Kt;

излишек/недостаток общей величины основных источников формирования запасов и затрат:

+E = Ис – F – Z + Kt + KT.

В зависимости от значения трехкомпонентного показателя финансовую устойчивость можно охарактеризовать следующим образом:

абсолютно устойчивое: запасы минимальны, если

+Ec > O, +Ет > О, +E > 0;

нормальное: нормальные величины запасов, если

+Ec < O, +Ет> О, +E > 0;

неустойчивое: избыток запасов, если

+Ec < O, +Ет < О, +E > 0.

Путем привлечения долгосрочных и среднесрочных кредитов и заемных средств или обоснованным снижением уровня запасов можно восстановить текущее состояние:

кризисное: чрезмерная величина неподвижных и малоподвижных запасов, если

+Ec < O, +Ет < О, +E < 0.

В условиях кризиса денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не могут покрыть даже кредиторскую задолженность и просроченные ссуды.

2) Коэффициенты финансовой устойчивости предприятия:

коэффициент автономии:

![]()

где В – итог актива и пассива баланса;

коэффициент соотношения заемных и собственных средств:

![]()

коэффициент маневренности:

![]()

коэффициент обеспеченности запасов и затрат собственными источниками финансирования:

![]()

Оценка коэффициентов финансовой устойчивости для предприятий осуществляется на основе проверки ограничений:

– коэффициент автономии (Ка) >= 0,5:

Ка <= 0,2 – неудовлетворительное значение с уверенностью 100 %;

Ка > 0,2 и <=0,5 – удовлетворительное с уверенностью 75 %;

Ка > 0,5 – удовлетворительное с уверенностью 100 %;

– коэффициент соотношения заемных и собственных средств (Кз/с) < 0,7:

Кз/с < 0,7 – удовлетворительное значение с уверенностью 100 %;

Кз/с >= 0,7 – неудовлетворительное значение с уверенностью 100 %;

– коэффициент маневренности (Км) >= 0,5:

Кз/с = 0,5 – удовлетворительное значение с уверенностью 100 %;

Кз/с <> 0,5 – неудовлетворительное значение с уверенностью 100 %;

– коэффициент обеспеченности запасов и затрат собственными источниками финансирования (Коб) от 0,6 до 0,8:

Коб <= 0,6 – неудовлетворительное значение с уверенностью 100 %;

Коб > 0,6 и <= 0,8 – удовлетворительное с уверенностью 100 %;

Ка > 08 – удовлетворительное с уверенностью 80 %.

Рентабельность предприятия рассчитывается как отношение полученного дохода (прибыли) к средней величине использования ресурсов. Существует множество показателей рентабельности, среди которых следует назвать такие, как показатели рентабельности активов, текущих активов, реализованной продукции, собственного капитала, инвестиций.

Показатель рентабельности текущих активов (Рта), отражающий получение чистой прибыли (ЧП) на один рубль оборотных средств (ОбС):

![]()

может быть выведен через показатели оборачиваемости текущих активов (Ота) и рентабельности реализованной продукции (Ррп):

Рта=Ота*Ррп.

Оборачиваемость текущих активов обусловливается отношением выручки от реализации продукции к величине оборотных средств:

![]()

После анализа оборачиваемость текущих активов детализируется по составным элементам оборотных средств. В связи с этим рассчитываются показатели оборачиваемости товарно-материальных запасов и дебиторской задолженности.

Рентабельность реализованной продукции рассчитывается как отношение чистой прибыли к выручке от реализации продукции (Врп):

![]()

Выручка от реализации продукции в стоимостном выражении складывается из затрат на производство (Зпр) реализованной продукции, или себестоимости, и результата от реализации, или прибыли (Пр):

Врп = Зпр + Пр.

Этап 3. SWOT-анализ. Метод SWOT-анализа подразумевает обозначение цели проекта и определение внешних и внутренних факторов, влияющих на достижение цели или, наоборот, мешающих ее достижению.

Для разработки мероприятий, направленных на формирование стратегического развития организации, необходимо проранжировать и определить наиболее значимые возможности, угрозы, сильные и слабые стороны предприятия.

При построении матрицы SWOT можно выделить четыре основных блока мероприятий, направленных на определение путей решения проблем компании:

– стратегия использования сильных сторон организации;

– стратегия преодоления имеющихся слабостей;

– стратегия использования силы для преодоления угроз внешней среды;

– стратегия избавления от слабости для преодоления нависших угроз [2].

Этап 4. Анализ интеллектуального предприятия. Является разницей между рыночными оценками стоимости всей компании и ее физических активов.

Автор работы [3] предлагает структуру его основных составляющих, представленную на рисунке 2.

Человеческий капитал – та часть интеллектуального капитала, которая имеет непосредственное отношение к человеку. Это знания, практические навыки, творческие и мыслительные способности людей, их моральные ценности, культура труда.

Организационный капитал – та часть интеллектуального капитала, которая имеет отношение к организации в целом. Это процедуры, технологии, системы управления, техническое и программное обеспечение, организационная структура, патенты, товарные знаки, культура организации, отношения с клиентами.

Потребительский, или клиентский, капитал – капитал, который складывается из связей и устойчивых отношений с клиентами и потребителями.

Этап 5. Интегрированная оценка конкурентоспособности.

На основе проведенной оценки вышеизложенных подходов предлагается комплексный метод анализа и оценки конкурентоспособности IT-предприятия, использующий несколько групп показателей, на примере ООО «Визард Айти», основной деятельностью которого являются техническое сопровождение, ремонт компьютерной техники, поставка лицензионного программного обеспечения, создание web-сайтов, защита персональных данных.

Для выполнения оценки конкурентоспособности были составлены три анкеты по результатам SWOT-анализа, анализа ФХД и интеллектуального капитала с соответствующими вопросами, которые оценивались по десятибалльной шкале. В качестве респондентов были выбраны руководство компании, менеджеры, финансовый отдел, работники производственных цехов, работники магазинов, а также постоянные клиенты компании. Оценка производилась по 50 анкетам. При обработке были учтены отклонения, расчет проводился по средневзвешенному показателю.

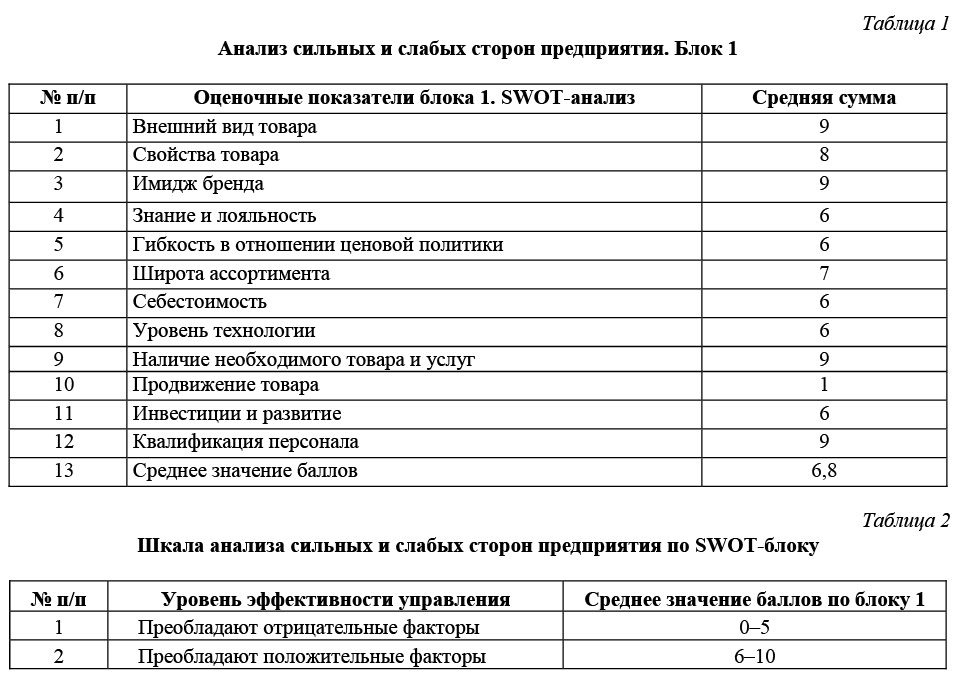

На основании разработок авторов по анализу сильных и слабых сторон предприятия (табл. 1) была составлена оценочная шкала для блока 1 (табл. 2).

Согласно проведенной оценке и анализу сильных и слабых сторон предприятия ООО «Визард Айти», на предприятии больше положительных факторов, что отчасти характеризует его как конкурентоспособное.

На основе финансовой отчетности ООО «Визард Айти» были рассчитаны показатели для оценки конкурентоспособности предприятия (табл. 3).

Согласно расчету показателей динамики финансового состояния можно сделать вывод, что на ООО «Визард Айти» наблюдается кризисное финансовое состояние, то есть в организации недостаточно ликвидных активов для покрытия своих обязательств, предприятие в большей степени финансируется за счет заемных источников финансирования, предприятие несет убытки из-за неэффективного использования текущих активов.

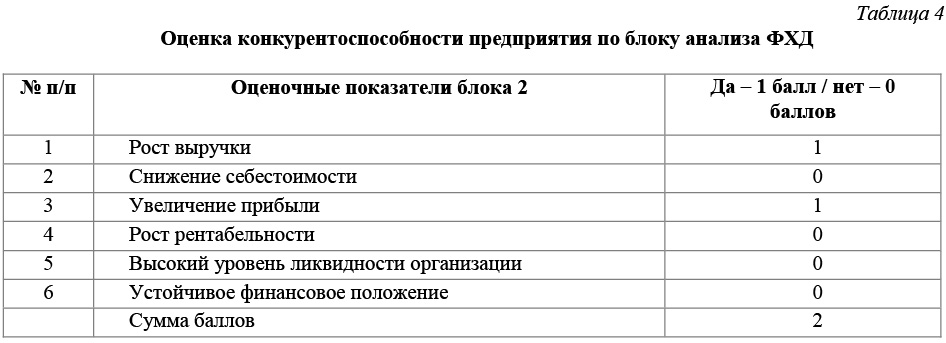

На основе анализа ФХД предприятия составлена шкала оценки конкурентоспособности по блоку анализа ФХД (табл. 4).

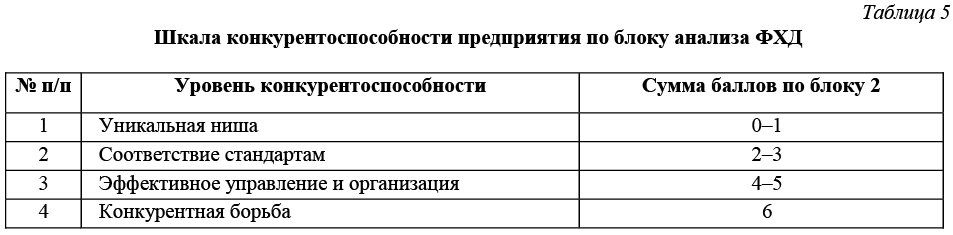

Рассчитав сумму баллов по блоку анализа ФХД, была составлена таблица, позволяющая определить уровень конкурентоспособности предприятия по второму блоку показателей (табл. 5).

Согласно показателям таблицы, уровень конкурентоспособности ООО «Визард Айти» по блоку анализа ФХД соответствует стандартам.

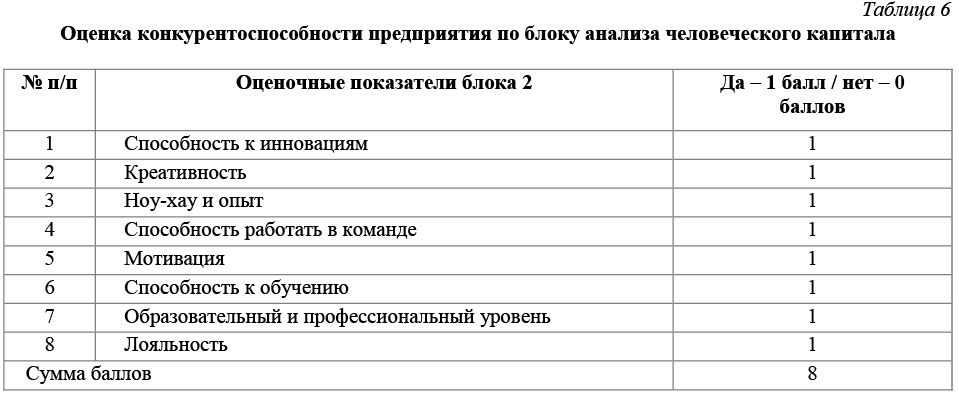

Анализ интеллектуального капитала предприятия детализируется на три блока: анализ человеческого, потребительского и организационного капиталов. Затем полученные из каждого блока баллы суммируются и оценивается конкурентоспособность предприятия. Каждый критерий таблицы основывается на результатах экспертных оценок, полученных в результате анкетирования.

Анализ человеческого капитала определяет способность организации извлекать экономическую выгоду из знаний, навыков и опыта работников.

За счет инвестиций в повышение уровня и качества работы сотрудников результаты всех показателей оцениваются как положительные.

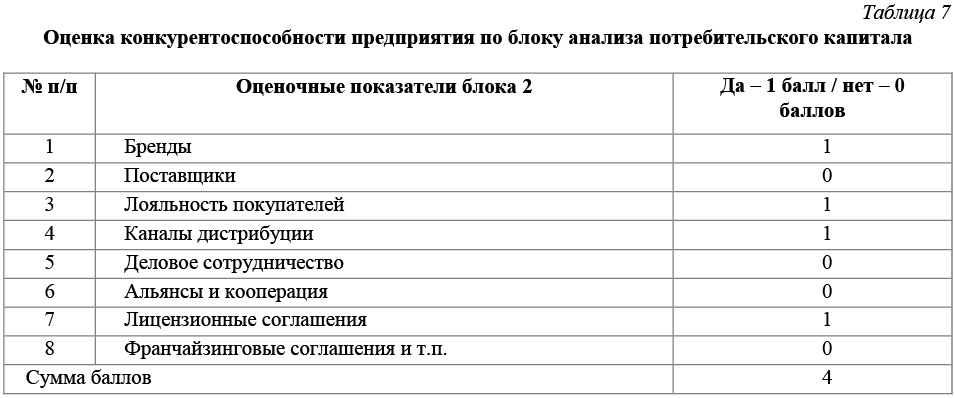

Анализ потребительского капитала осуществлен на основе критериев способности организации извлекать экономические выгоды из ресурсов, связанных с внешними отношениями фирмы, которые представлены в таблице 7.

Предприятие не в полной мере использует потребительский капитал, что может сказаться на его конкурентоспособности.

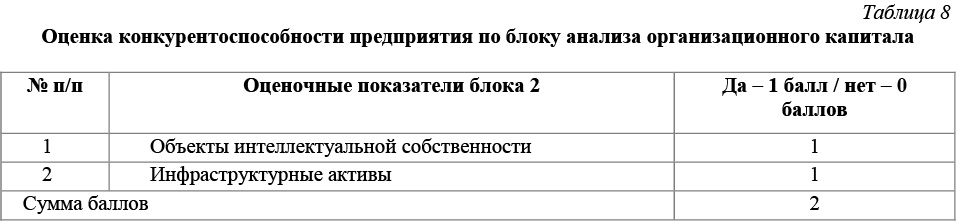

Заключительным блоком анализа интеллектуального капитала является блок оценки организационного капитала – способность организации извлекать экономические выгоды из знаний, остающихся внутри фирмы (табл. 8).

По результатам анализа можно сделать вывод, что данная часть интеллектуального капитала находится на высшем уровне.

Таким образом, суммарно интеллектуальный капитал оценивается в 14 баллов, в соответствии со шкалой (табл. 9) можно оценить конкурентоспособность предприятия по результатам анализа интеллектуального капитала.

Следовательно, по блоку анализа интеллектуального капитала ООО «Визард Айти» можно охарактеризовать как конкурентоспособное предприятие.

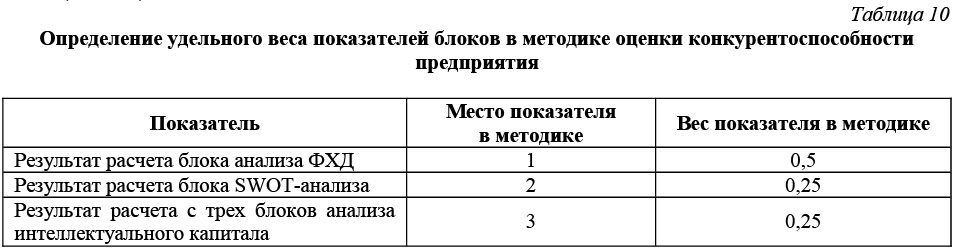

На следующем этапе разработки методики был определен вес каждого показателя. В данном случае авторы воспользовались сравнительным анализом весов, занимаемыми показателями в различных методиках (табл. 10).

Следующим этапом разработки методики конкурентоспособности предприятия является определение формулы расчетов рейтинговой оценки уровня конкурентоспособности предприятия. Для этого была использована следующая формула:

![]() (1)

(1)

где S – суммарная оценка показателей; Wi – удельный вес i-го показателя; Pi – категория i-го показателя; n – число показателей (в используемой модели это число равно 3), то есть

S = 0,5 * Zфхд + 0,25 * Zswot + 0,25 * Zинт (2)

где Zфхд – сумма баллов по блоку анализа ФХД; Zswot – сумма баллов по блоку SWOT-анализа; Zинт – сумма баллов по блоку анализа интеллектуального капитала;

S = 0,5 * 2 + 0,25 * 6,8 + 0,25 * 14=6,2.

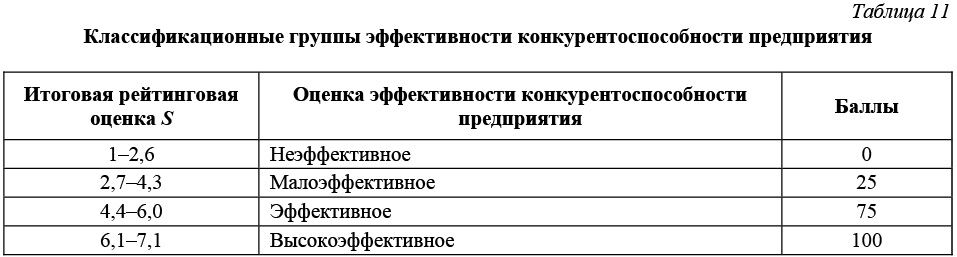

Используя приведенные таблицы, можно установить минимальные и максимальные значения показателей, а также минимальное и максимальное количество баллов, которое может быть присвоено анализируемому предприятию для характеристики конкурентоспособности в зависимости от полученной рейтинговой оценки (табл. 11).

Таким образом, была проведена интегральная оценка конкурентоспособности предприятия, на основании которой ей присвоена соответствующая категория. Кроме того, при присвоении категории конкурентоспособности анализируемому предприятию присваивается балльная оценка. Проведенные исследования могут служить основой для разработки интеллектуальной системы поддержки принятия решений.

Литература

- Тельнов Ю.Ф. Интеллектуальные информационные системы. М.: Изд-во ММИЭИФП, 2011. 118 с.

- Кеворкова В.В., Кеворкова Д.В. Повышение конкурентоспособности компании: формирование рыночной стратегии и ее практическое осуществление. Разъяснения, советы и рекомендации специалистов в области практического маркетинга // Российская газета. 2005. № 12. С. 46–56.

- Стюарт Т. Интеллектуальный капитал. Новый источник богатства организаций. М.: Поколение, 2007. 368 с.

Комментарии