В современном информационном обществе Интернет играет значительную роль. Его можно использовать не только для получения информации, но и как удобное средство общения, для заказа товаров, а в последнее время и для дистанционного банковского обслуживания, или интернет-банкинга.

В российском банковском секторе интернет-банкинг появился около десяти лет назад, а само направление возникло в США в 1995 г. и обусловлено действующими ограничениями на открытие коммерческими банками своих филиалов в разных штатах. Преимущества интернет-банкинга: возможность работы в круглосуточном режиме, повышение стандартов обслуживания, новый источник прибыли, возможность интеграции с другими видами банковских операций.

Интернет-банкинг – это комплекс средств для управления банковскими счетами через Интернет. Он может осуществляться посредством как тонкого клиента (на стороне пользователя не устанавливается дополнительное программное обеспечение, операционные страницы обрабатываются обычным интернет-браузером), так и толстого, требующего установки на компьютер пользователя специального программного обеспечения, осуществляющего отображение информации, передачу в банк команд и шифрование всего передаваемого содержимого. В большинстве случаев частному клиенту не требуется устанавливать дополнительные программы, поэтому он не привязан к определенной операционной системе и может использовать как PC-совместимый компьютер, так и MAC или всевозможные портативные устройства (телефоны, коммуникаторы, планшеты). Операции производятся через сайт самого банка, на который можно зайти, используя стандартный интернет-браузер (MicrosoftInternetExplorer, MozillaFireFox и т.п.). Юридическим лицам банк традиционно предлагает толстого клиента – предоставляет для проведения операций через Интернет специальное программное обеспечение (клиент-банк), которое устанавливается на компьютер организации.

Подтверждение дистанционно переданных операций производится (в зависимости от возможностей банка и предпочтений пользователя) электронно-цифровой подписью, одноразовым паролем (из таблицы либо карты переменных кодов или с генератора паролей, сообщением, пришедшим по СМС), специальным платежным паролем или ПИН2 в терминологии некоторых банков.

Тарифы на банковские операции (перевод со счета на счет в другом банке, конвертация, оплата услуг и т.д.) в интернет-банке, как правило, ниже, чем в обычном банковском отделении. Это связано с тем, что клиент по сути сам выполняет роль операциониста, а банковским подразделением для него служит сайт.

Возможности банков России по предоставлению услуг интернет-банкинга сильно варьируются. Перечислим некоторые из них:

– перевод денежных средств между своими счетами и картами;

– перевод денежных средств в другой банк;

– перевод денежных средств на счета других клиентов банка;

– валютные конвертации между счетами;

– открытие депозитов;

– оплата услуг;

– получение выписки по счетам и картам;

– заявление на выдачу кредита;

– погашение задолженности по кредитам.

Подробнее остановимся на заявлении на выдачу кредита и кредитном анализе. Кредитный анализ – метод для вычисления кредитоспособности бизнеса или организации, то есть оценка способности субъекта выполнять финансовые обязательства.

Цель кредитного анализа в том, чтобы оценить заемщика и предлагаемые кредитные средства и рассчитать степень риска. Степень риска можно получить, оценив вероятность невозврата заемщиком денежных средств и сумму потери, которую кредитор может понести в случае невозврата.

Кредитный анализ включает большое разнообразие финансовых аналитических методов, проектирование подробного анализа потоков наличности, экспертизу имущественного залога и других источников выплаты, а также управленческой способности и кредитной истории. Аналитики пытаются предсказать вероятность того, что заемщик не выполнит свои обязательства по долгам, и также серьезность потерь в случае неплатежа.

Прежде чем одобрить коммерческий кредит, банк будет рассматривать все эти факторы, делая акцент на приток и отток наличных средств у заемщика. Типичное измерение способности к выплате – коэффициент покрытия обслуживания долга. Кредитный аналитик банка измерит наличные деньги, получаемые клиентом (прежде чем расходы на выплату процентов, исключая обесценивание и любые другие расходы).

Существуют пять основных компонентов, по которым проводят кредитный анализ.

1. Возможность возместить – самый важный из факторов. Основным источником выплаты являются наличные деньги. Кредитор должен точно знать, каким образом заемщик намеревается возместить ссуду, рассмотрит доходы, период заимствования и вероятность успешной выплаты ссуды. Платежную историю на существующих отношениях кредита, личного или коммерческого, считают индикатором будущей платежной работы. Потенциальных кредиторов также интересуют другие возможные источники выплаты.

2. Капитал – деньги, которые заемщик лично инвестировал во вклад, пенсионный капитал.

3. Имущественный залог или гарантии – дополнительные формы безопасности, которые можно предоставить кредитору. Предоставление имущественного залога означает, что заемщик обещает актив, которым владеет, например дом, кредитору с соглашением, что это будет источником выплаты в случае невозможности возместить ссуду. Вторая гарантия – поручительство. Поручитель подписывает документ гарантии, обещая возместить ссуду, если заемщик по каким-то причинам не сможет это сделать. Некоторые кредиторы могут потребовать такое поручительство в дополнение к имущественному залогу как безопасность для ссуды.

4. Цель ссуды, то есть на что будут использоваться деньги: как оборотный капитал или же на дополнительное оборудование, инвентарь. Также анализируются местные экономические условия и непосредственно в сфере деятельности заемщика, и в других отраслях, которые могут затронуть ее.

5. Общее впечатление, которое заемщик производит на возможного кредитора или инвестора. Кредитор формирует субъективное мнение относительно того, заслуживает ли доверия заемщик, чтобы возместить ссуду. Рассматриваются образование и стаж работы потенциального заемщика.

При анализе кредитоспособности интернет-банком невозможно учесть пятый фактор, а именно впечатление, которое произведет человек. В этом есть и плюсы, и минусы. С одной стороны, для опытного кредитного менеджера пятое свойство будет важным, так как он может разглядеть, заслуживает человек доверия или нет. С другой – интернет-банки позволяют полностью автоматизировать процесс кредитования физических лиц от предоставления кредита и до его полного погашения или выноса на просрочку с последующими судебными действиями по нему.

Автоматизация процесса принятия решений по одобрению кредита осуществляется при помощи советующей системы, рассчитывающей на основе входных клиентских данных сумму, которую можно выдавать, а также коэффициенты риска и возврата. Рассчитанные коэффициенты позволят обоснованно принимать решение и проверять его на выходе. При этом разгружается кредитный отдел, которому остается проверить введенные клиентом данные на соответствие. Сроки рассмотрения заявок сократятся в разы, получение кредита станет более доступным. При этом система не автоматически выдает кредит, она только советует, последнее слово всегда остается за кредитным инспектором.

Информационная подсистема выполняет следующие функции:

– автоматический анализ заявки на причину принятия/отказа;

– обеспечение автоматического подсчета максимальной суммы, которую банк может предоставить клиенту;

– оценка рисков невозврата кредита;

– сравнение с нормативными показателями;

– присвоение группы риска;

– обеспечение автоматического подсчета риска невозврата кредита.

Для расчета кредитоспособности клиента и максимальной суммы кредита клиент заполняет соответствующие поля, на основе которых осуществляется анализ с помощью скоринговой модели.

Основная задача скоринга не только в том, чтобы выяснить, в состоянии клиент выплатить кредит или нет, но и в определении степени финансовой надежности и обязательности клиента. Скоринг оценивает, насколько пайщик достоин кредита.

Скоринговая система может заменить большую часть кредитных аналитиков или специалистов, хотя она не заменяет, а дополняет работу кредитного эксперта, является финансовым инструментом на кредитном или банковском рынках.

Скоринг-системы позволяют банковским и кредитным аналитикам быстро принимать решения о кредитовании, регулировать объемы кредитования в зависимости от политической, экономической и финансовой ситуации в стране и в микрофинансовом секторе, определять оптимальное соотношение кредитных операций между доходностью и уровнем риска.

Сумма баллов кредитного скоринга – это число, обозначающее кредитоспособность заявителя. Чем оно больше, тем выше кредитоспособность заемщика.

Как правило, выделяют 16 независимых показателей, составляющих модель кредитного скоринга пайщика. Большинство из этих факторов – социально-демографические переменные.

Модель кредитного скоринга, факторы и соответствующие им баллы приведены в таблице 1.

Таблица 1

Независимые показатели

I ndependentindices

|

Фактор |

Очки |

|

Пол Мужской Женский |

1 0 |

|

Место жительства Собственный дом Собственная квартира Проживание с родителями Съемная квартира |

3 2 1 0 |

|

Уровень образования Два и более высших Высшее Незаконченное высшее Среднее специальное Среднее |

4 3 2 1 0 |

|

Наличие офиса кооператива Офис/филиал кооператива находится в непосредственной близости от места жительства пайщика В непосредственной близости от места жительства пайщика офис кооператива отсутствует |

2 0 |

|

Семейное положение Женат/замужем В разводе/холост/не замужем |

3 1 |

|

Возраст 20–30 лет 30–40 лет 40–50 лет 50–60 лет Старше 60 или моложе 20 |

4 3 2 1 0 |

|

Количество иждивенцев 0 1 2 3 и более |

3 2 1 0 |

|

Срок займа До 6 месяцев От 6 месяцев до года От года до 3 лет 3–4 года 4–5 лет |

4 3 2 1 0 |

|

Занятость Постоянная зарплата Собственное дело Студент/пенсионер Безработный |

3 2 1 0 |

|

Продолжительность работы на последнем месте Более 5 лет От 2 до 5 лет От 1 до 2 лет Выход на пенсию Нет данных |

4 3 2 1 0 |

|

Продолжительность работы на текущем месте Более 5 лет От 2 до 5 лет От 1 до 2 лет Выход на пенсию Нет данных |

4 3 2 1 0 |

|

Период заимствования Не совпадает с выходом на пенсию Попадает к выходу на пенсию |

2 0 |

|

Какими услугами пользовался пайщик в кооперативе Брал займы/заключал договор сбережений Брал займы Хранил сбережения Пользовался прочими нефинансовыми услугами Никакими услугами не пользовался |

4 3 2 1 0 |

|

Средний уровень дохода пайщика в месяц Более 50 тыс. руб. 30–50 тыс. руб. 20–30 тыс. руб. 10–20 тыс. руб. Менее 10 тыс. руб. |

4 3 2 1 0 |

|

Кредитная история Неплатеж 90 дней Неплатеж 60 дней Неплатеж 30 дней Отсутствует |

1 2 3 4 |

|

Наличие займов в других учреждениях Да Нет |

0 1 |

Самое большое число баллов, которое может собрать пайщик, – 50, что означает максимальную кредитоспособность пайщика и минимальный уровень риска. Самое маленькое число баллов – 2, означающее неудовлетворительный уровень риска. Градация приведена в таблице 2.

Таблица 2

Оценка кредитоспособности на основе скоринговой модели

Solvency assessment on the basis of score model

|

Количество баллов |

Кредитоспособность, % |

Группа риска |

Показатель возврата займа |

|

44–50 |

91–100 |

A |

Высокий |

|

37–43 |

76–90 |

B |

Хороший |

|

26–36 |

50–75 |

C |

Средний |

|

Менее 25 |

Менее 50 |

D |

Плохой |

В данной модели выделены четыре группы риска. Самый высокий показатель возврата займа – 44–50 баллов, то есть существует наименьший уровень риска. При количестве баллов менее 25 пайщик обладает наивысшим уровнем риска и высокой степенью невозврата займа.

После расчета кредитного скоринга, присвоения уровня риска и определения качества займа система рассчитывает максимально возможный кредит для клиента.

Сумма, которую можно выдать клиенту.

Чтобы узнать максимальную сумму для выдачи, сначала определяется чистая сумма, которую клиент не может отдавать.

Учитываются доход потенциального заемщика, или «белая зарплата» (по справке 2-НДФЛ), список необходимых платежей, которые заемщик указал в своей анкете (коммунальные платежи, услуги связи и телевидения, оплата детского сада, другие выплаты).

Чистый доход (Sn) = доход – необходимые платежи – 13 % (НДФЛ).

Учитывая величину прожиточного минимума, банк делает поправку на число членов семьи заемщика.

Исходя из этого считаем максимальную сумму кредита.

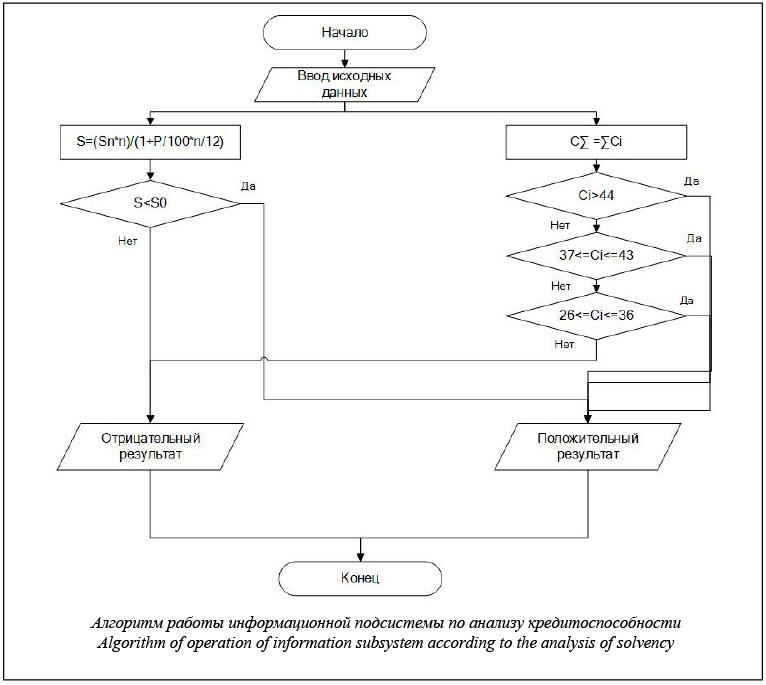

Максимальный размер кредита можно рассчитать по формуле

S = (Sn*n)/(1+P/100*n/12),

где S – максимальный размер кредита; Sn – максимальный платеж по кредиту; Р – процентная ставка по кредиту; n – количество месяцев, на которое берется кредит.

Сравнивая запрашиваемую сумму с максимальной суммой кредита для данного клиента, можно делать вывод о возможности выдачи кредита.

На основе расчетов скоринговой модели и максимальной суммы кредита система выводит результаты и делает выводы о кредитоспособности клиента. Алгоритм работы информационной подсистемы приведен на рисунке, где S – максимальный размер кредита; Sn – максимальный платеж по кредиту; S0 – запрашиваемая сумма кредита; С – баллы кредитного скоринга.

В заключение хотелось бы отметить, что в информации о кредитоспособности физических лиц и организаций более всех нуждаются банки, так как их прибыльность зависит от финансового состояния клиентов. Снижения риска при совершении ссудных операций можно достичь на основе комплексного изучения кредитоспособности клиентов.

Начинается анализ кредитоспособности с рассмотрения кредитной заявки и беседы с заемщиком. Это позволяет выяснить не только важные детали кредитной сделки, но и составить психологический портрет заемщика, оценить профессиональную подготовленность руководства компании, реалистичность их оценок положения и перспектив развития.

Цель и задачи анализа кредитоспособности клиента заключаются в определении способности заемщика своевременно и в полном объеме погасить задолженность по ссуде, степени риска, который банк готов взять на себя, размера кредита, который может быть предоставлен в данных обстоятельствах, и, наконец, условий его предоставления.

Перед принятием решения о выдаче кредита банк должен дать характеристику финансового положения заемщика. Она определяется на основе данных о деятельности заемщика, семейном положении, данных о доходах, имеющейся собственности и др.

Современная банковская практика использует множество способов оценки финансового положения заемщика. Среди них наибольшее признание получила оценка на основе скоринговой модели, в которой выделяют 16 независимых показателей, составляющих модель кредитного скоринга пайщика. Большинство из этих факторов – социально-демографические переменные.

Организованное оперативное согласование договоров в электронном виде помогло наладить более системную работу, на которую не влияет физическое расстояние между подразделениями и клиентом. При получении кредита клиент может оценивать и контролировать своевременность выплаты основного долга и процентов по кредитам.

Время на обработку документов сокращается. Теперь на обработку заявки уходит не более трех рабочих дней, в то время как ранее один документ мог находиться на согласовании неделю или дольше.

Оперативная обработка и согласование договоров позволяет выстраивать более эффективные отношения с клиентами. При этом возросли обоснованность выданного кредита и достоверность оценки риска невозврата.

Литература

- Белостоцкая Н.Д., Валенцева Н.И., Ершова Т.А. и др. Банковское дело; [под ред. О.И. Лаврушина]. М.: РоСТо, 2011. 580 с.

- Банковское дело: учебник для вузов; [под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой]. СПб: Питер, 2004. 384 с.

- Килзер Дж. Р. Качество кредитов – залог успеха банков // Финансовый менеджмент. 2008. № 6. С. 27–28.

- Дистанционное банковское обслуживание / Коллектив авт. М.: КноРус, ЦИПСиР, 2010. 328 с.

- Банковское дело: учебник для вузов; [под ред. Е.Ф. Жукова, Н.Д. Эриашвили]. М.: ЮНИТИ-ДАНА, 2008. 654 с.

- Емельянов С. Кредитная кооперация. Скоринговая модель оценки кредитоспособности заемщиков в КПК. URL: http://www.creditcoop.ru/creditcoop/144-risks/1211-scoring-coop (дата обращения: 16.09.15).

- Рахимов Т.Р., Жданова А.Б., Спицын В.В. Денежное обращение, финансы и кредит: учеб. пособие. Томск: Изд-во Томского политехнического университета, 2009. 106 с.

- Банки.ру. URL: http://www.banki.ru/wikibank/internet-bank/ (дата обращения: 18.09.15).

- MBDA, 5 C’s of Credit Analysis. URL: http://www.mbda.gov/blogger/financial-education/5-c-s-credit-analysis (дата обращения: 16.09.15).

ALGORITHM OF AN ASSESSMENT AND THE ANALYSIS OF SOLVENCY OF THE CLIENT IN SYSTEM OF DISTANT BANKING SERVICE

Orazgeldyeva D.B., master, d.orazgeldyeva@mail.ru

(Tver State Technical University, Nikitin Quay 22, Tver, 170026, Russian Federation)

Abstract. The assessment of solvency of potential borrowers is one of the most complex and responsible challenges in activities of commercial bank. The effective organization of process of an assessment of solvency allows to reduce, first, the level of credit risks of bank, and secondly, to create necessary conditions for high-quality customer service of bank, showing demand for credit products. In article are considered entity of Internet banking to what origin of this concept, services and opportunities is connected. Principal components for carrying out the credit analysis are described. What methods use in case of an assessment at office and through Internet bank.

Possibilities of automation of process of decision-making on issuance of credit through Internet bank are developed. Automation of decision-making process on approval of the credit is carried out by means of the advising system which calculates on the basis of input client data what amount it is possible to give out and calculate coefficient of risk and coefficient of return. The calculated coefficients will allow to make reasonably the decision and to check it on an output. Thus the credit department which needs to check the data entered by the client for compliance unloads. Periods of reviewing of requests will be reduced many times, receiving the credit will become more available, thus the system not automatically issues the credit, it only advises, the last word always remains for the loan officer.

In summary the significance of information subsystem for increase of overall performance of banking credit service and increase of validity of the issued credit and reliability of an assessment of risk of a non-return of the credits reveals.

Keywords: distant banking service, Internet banking, analysis of solvency, credit analysis, model of credit score.

Комментарии