Вопросу моделирования оптимизации и оценки уровня управления запасами в специальной литературе уделено довольно много внимания. Это математическая теория управления запасами, экономико-математические исследования Ф. Харриса [1, 2]. Из известных подходов разработки модели управления запасами можно выделить модель Р. Уилсона [3], с помощью которой описывается ситуация закупки продукции оптимальными партиями у внешнего поставщика, математический аппарат для принятия практических решений при управлении запасами. Определенный вклад в развитие моделирования управления запасами внесли отечественные ученые [4–6] и др.

На основе этих и других исследований разработано множество моделей управления запасами, в которых нашли отражение такие важные аспекты, как размер заказа, размер производственного заказа, периодическая проверка величины заказа, распределение заказа и др. В России для управления запасами наиболее часто применяются модели оптимизации. Большой интерес к оптимизации уровня запасов вызван прежде всего необходимостью снижения затрат на эти цели и довольно сложным финансовым положением многих отечественных предприятий в результате кризиса в экономике.

Проблема усиливается тем, что при переходе экономики на рыночные отношения в современной отечественной практике организации управления запасами материальных ресурсов зачастую отсутствует системный подход. Кроме того, разработанные модели управления запасами при их внедрении имеют крайне высокий уровень погрешности. Это приводит к ошибкам в прогнозировании потребности и формировании величины производственных запасов.

В определенной мере ошибки вызываются нестабильностью экономической среды, недостаточностью статистической базы для расчета уровня запасов, а также наличием ошибок при алгоритмизации работы по управлению запасами. Кроме того, слабо налажено взаимодействие различных функциональных служб при составлении заявок и отсутствует применение логистики в снабжении предприятия материальными ресурсами и формировании запасов. На многих предприятиях нет логистической стратегии управления запасами, нельзя считать полностью отработанными расчеты уровней запасов, в том числе и оптимизационные расчеты. На взгляд авторов, из имеющихся и применяемых на предприятиях моделей для применения на практике в наибольшей степени подходят следующие модели:

– обобщенная модель;

– модель оптимального размера заказа;

– модель размера производственного заказа;

– модель периодической проверки;

– модели управления запасами при неопределенном спросе;

– модель технологии управления запасами;

– многопродуктовая модель управления запасами и др.

Исходя из многопродуктовой (обобщенной) модели управления запасами, на большинстве предприятий наиболее важной в сложившейся экономической ситуации является проблема разработки и применения модели определения уровня оптимальных затрат на запасы. Как известно, в состав общих затрат по созданию и поддержанию запасов входят затраты на хранение запасов на предприятии, на приобретение, на организацию закупки партии запаса или на размещение и оформление заказа.

Из приведенной структуры затрат видно, что каждый их вид формируется отдельно и, следовательно, оказывает влияние на общие затраты. Размер заказа определяется исходя из условия минимизации совокупных затрат (Z), что должно найти отражение в модели управления запасами:

Z= Зп+ Зо+ Зх, (1)

где Зп – затраты на приобретение запасов на предприятие; Зо – суммарные затраты на оформление заказов; Зх – затраты на хранение запасов на предприятии.

Обычно при моделировании любых процессов необходимо учитывать влияние на них как можно большего количества факторов. Поэтому на основании приведенной формулы (алгоритма) расчета затрат на приобретаемую величину запасов и затрат на их содержание, а также приобретение запасов для поиска резервов экономии затрат необходимо подробно рассмотреть структуру составляющих общих затрат на создание и поддержание запасов материальных ресурсов на предприятии и обосновать необходимость их оптимизации.

Расчет затрат на хранение запаса на предприятии. Эти затраты имеют прямо пропорциональную зависимость от стоимости заказа. При этом, чем большими партиями пополняются запасы, тем выше совокупные затраты на содержание запасов, поскольку больший объем оборотных средств отвлекается на эти цели.

Это вызывает необходимость оптимизации затрат. Общепринятым подходом к расчету оптимального уровня запасов материальных ресурсов является то, что средний уровень запасов при восполнении его партиями по N единиц равен половине этой величины, то есть N/2. Следовательно, формула расчета затрат на хранение запасов будет иметь следующий вид:

(2)

(2)

где Зх – затраты на хранение запасов на предприятии; Рп – совокупная стоимость заказа, восполняющего запас материальных ресурсов, в денежном или натуральном измерении; Зез – затраты на хранение партии запаса в плановом периоде времени, определяемые отношением общих затрат на хранение к количеству партий запаса.

Стоимость размещения заказа у поставщиков включает затраты, связанные с размещением заказов, это затраты

– на поиск поставщиков материальных и других ресурсов;

– на ведение переговоров и заключение сделок;

– на представительские расходы, содержание службы закупок и др.

Характерно, что, чем большим является размер заказа на определенный период времени и предприятия пытаются восполнить потребность в запасах в один прием, тем реже необходимо оформлять заказы и, следовательно, тем меньше затраты, связанные с оформлением заказов. Но при этом величина партии заказа должна быть оптимальной.

Методология расчета стоимости размещения заказов состоит в определении общей потребности в единичный период времени в материальных ресурсах, направляемых в запасы. Эта потребность составляет n единиц, и восполнение ее ведется партиями по N единиц. Тогда отношение n/N составляет оптимальное количество заказов в рассматриваемый период. Общая стоимость размещения заказа рассчитывается по формуле

(3)

(3)

где Зрз – стоимость размещения заказа, руб.; n – потребность в запасе в плановом периоде в денежных или натуральных единицах измерения; Ц – стоимость размещения одного заказа, руб.

Расчет стоимости размещения партии товаров для восполнения запасов (стоимость заказа). На закупку партии товара большое влияние оказывает уровень цен на закупаемые товары и их динамика. Поскольку обычно закупка осуществляется на договорной основе, то при отсутствии оптовых скидок цена приобретаемых товаров не влияет на изменение оптимального размера заказа, так как является величиной постоянной. Расчет затрат на восполнение запасов рассчитывается по формуле

Зп = Ц*N, (4)

где Зп – стоимость закупки партии, восполняющей запас, или стоимость заказа, руб.; Ц – цена единицы закупаемого товара (материальных и других ресурсов); N – количество единиц приобретаемых запасов материальных ресурсов, шт.

Необходимо отметить, что фактические общие затраты по созданию и поддержанию запасов материальных ресурсов могут значительно отличаться от плановых, поскольку возможно воздействие инфляции и изменение цен на конкретные виды товаров. Практика показывает: если функция общих затрат находится в рамках своего минимального значения +(-) 20 %, то точность проведенных расчетов считается приемлемой. Вне этих пределов издержки (общие затраты) могут резко расти или снижаться. Такая их особенность вызывает необходимость определения оптимального значения общих затрат по каждому виду ресурсов, чтобы не допустить потери по совокупным затратам.

Вызвано это тем, что рост величины общих издержек при снижении размера заказа относительно его оптимального уровня идет более интенсивно, чем при отклонениях общего размера заказа в большую сторону от оптимального (расчетного) уровня величины заказа. Такое влияние факторов внутренней среды на общие затраты по формированию запасов объясняется возможным нарушением ритмичности производственного процесса. В этой ситуации значительно дороже заказывать малые партии, чем большие. Для дифференциации функции общих затрат и оптимизации величины заказа (Q) рекомендуется использовать известную формулу Р. Вильсона:

(5)

(5)

где А – стоимость размещения одного заказа (в денежном выражении); S – потребность в запасе в плановом периоде (в денежном или натуральном выражении); I – затраты на хранение единицы запаса в плановом периоде (в денежном выражении на единицу запаса).

На практике довольно часто возникают ситуации, когда затраты на хранение запасов материальных ресурсов необходимо связать с ценой выпускаемой продукции. В такой ситуации в качестве варианта можно использовать следующее выражение формулы Р. Вильсона:

(6)

(6)

где С – стоимость (цена) единицы запаса материальных ресурсов (в денежном выражении на единицу материальных ресурсов); i – доля цены продукции, приходящейся на затраты по хранению (денежные единицы/единица запаса материальных ресурсов).

Отличие расчетов величины заказа по двум последним формулам в том, что затраты на хранение запасов рассматриваются в них с учетом следующих позиций. В формуле (5) предполагается исключать средства, замороженные в запасах материальных ресурсов, тогда как в формуле (6) предполагается не учитывать складские запасы, а учитываются затраты, связанные с замороженным в запасах капиталом. Такой подход оправдан в том случае, когда доля капитальных затрат при работе с запасами велика и значительно превышает долю от затрат на хранение запасов. Для повышения эффективности работы с запасами в расчетах необходимо учитывать все затраты, связанные с содержанием запасов на складах предприятия. Тогда аналитические расчеты суммы затрат на складскую обработку запасов и учета потерь от замораживания капитала в общих затратах, связанных с содержанием запасов, должны производиться по формуле

(7)

(7)

Проводя расчеты по формуле (7), необходимо учитывать, что модель управления запасами, в основу которой положена формула Р. Вильсона, малочувствительна к ошибкам в исходной учетной информации, а также в прогнозной и плановой информации по общим затратам и в области оптимального уровня заказа. Недостатком формулы Р. Вильсона, несмотря на кажущуюся ее простоту, для разработки модели оптимизации объемов запасов материальных ресурсов является еще и то, что ее использование ограничено, так как построение модели основывается на целом ряде допущений. По этим причинам применение формул Р. Вильсона с определенными допущениями и ограничениями в моделировании в зависимости от ситуации на рынке и работы с запасами материальных ресурсов на предприятии может применяться при условии, что данная модель будет иметь множественные модификации, а именно:

– модель с постепенным пополнением;

– модель с учетом потерь от дефицита;

– модель с учетом дефицита при постепенном пополнении;

– модель работы с многономенклатурным заказом;

– модель с учетом оптовых скидок;

– модель с учетом НДС и другие.

При использовании всех вышеперечисленных моделей управления запасами, строящихся с использованием модификаций формулы Р. Вильсона, следует иметь в виду, что в расчетах исходные данные необходимо приводить к одному и тому же плановому периоду времени. Обычно расчеты ведутся по истечении квартала, за полугодие или календарный год.

Развитию моделирования управления запасами и систематизации факторов способствует внедрение логистики. Вызвано это тем, что многие предприятия сотрудничают друг с другом (имеют экономические связи), в результате производство и система запасов материальных ресурсов приобретают взаимозависимый характер. В целях снижения на каждой стадии производства объемов запасов материальных ресурсов наиболее широко применяется такой метод контроля, как обратная связь в системе производственных запасов. Высокие результаты дает внедрение на предприятии управленческого контроля, системы «директ-костинг» и др.

Развитие логистики и моделирование позволили предприятиям начать перестройку управления и планирования уровня запасов материальных ресурсов, стало налаживаться взаимодействие субъектов управления, более тесной стала координация заказов по запасам с общими материальными потоками предприятия. Все большее количество предприятий внедряет систему управления и планирования материальных ресурсов – «Канбан» («Точно в срок»).

Задача системы «Канбан» состоит в том, чтобы начальные запасы материальных ресурсов по своему количеству соответствовали потребностям начальной стадии производственного процесса, а не накапливались на складах предприятия. Опыт японской фирмы «Тойота» показал, что решение данной проблемы сводилось к минимуму использования сравнительно небольших партий материалов и комплектующих, четкому согласованию времени производственных операций и поставок материалов на рабочее место.

В результате внедрения системы «Канбан» масштабы межоперационного складирования заготовок резко сокращаются вследствие синхронизации их доставки к началу производственных операций, а также нивелировки перерабатываемых на каждом этапе объемов предметов труда.

В последние годы предприятия все более часто используют математические модели для выбора варианта расчета запасов путем сбалансированного размера затрат на подготовительные операции и расходов на выполнение заказа. Сопоставление возможных затрат при дефиците запасов с затратами на их хранение позволяет оптимизировать общие затраты. Поскольку затраты на хранение запасов включают в себя не только затраты на их содержание на складе, но и издержки вследствие порчи имущества, полученную за счет снижения затрат на хранение запасов экономию можно использовать на инвестирование других, более важных мероприятий по экономии материальных ресурсов.

Наиболее приемлемой, на взгляд авторов, является модель логистических систем управления за-

пасами – система Scientific Inventory Management Package Licensed (SIMPLE-System), разработанная Добронравиным Е.Р. [7]. Целью применения SIMPLE-системы управления запасами является увеличение отдачи от финансовых вложений при приобретении запасов за счет уменьшения их средних остатков, сокращения уровня затрат на приобретение запасов, а также оптимизации ассортимента и устранения дефицита материальных запасов.

В программе SIMPLE-System используются инновационные алгоритмы в области теории управления запасами и методов MRP (Materials Requirement Planning). Также в ней учитываются влияние вариативного спроса и многообразие вариантов приобретения запасов, содержится аналитическая модель взаимосвязи воздействия внешних факторов, определяющих условия функционирования организации и рентабельности вложений в запасы, расчеты вариантов оптимального ассортимента и точки заказа необходимых запасов.

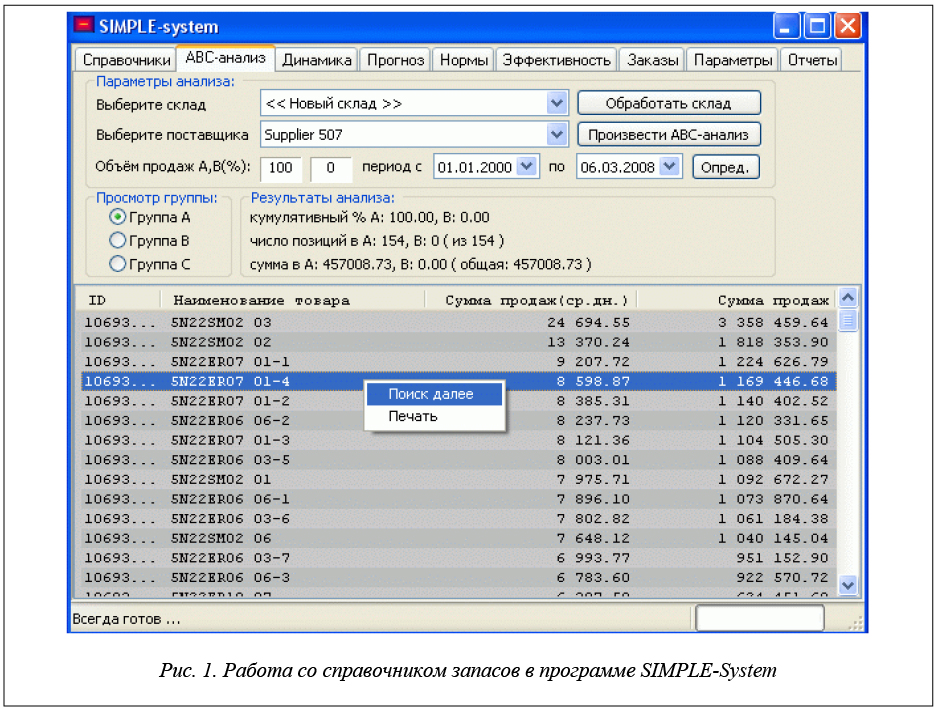

При использовании программы происходит экономия затрат рабочего времени специалиста по закупкам. При использовании ПО появляется возможность автоматизации контроля. В отличие от ручного контроля остатков запасов по всем позициям и определения спроса по каждой позиции специалист по закупкам осуществляет только процедуры прогнозирования и корректировку поступления заказов, увеличивая или снижая количество запасов. Это обеспечивает управление запасами на более высоком уровне (рис. 1).

SIMPLE-System позволяет обеспечить оптимальные решения в области нормирования и оперативного управления запасами. По данным компании Genobium, внедрение ПО позволяет сократить запасы

до 50 %, уменьшить затраты по заказу запасов и увеличить выручку от продаж на 20 % (за счет сокращения дефицита и оптимизации ассортимента), увеличить оборачиваемость запасов в 2 раза; повысить рентабельность вложений в запасы более, чем на 50 %. Система управления запасами организована следующим образом:

– прогнозирование спроса (учет исключительного спроса, расчет упущенных возможностей по реализации из-за его дефицита на складе, расчет спроса в будущем периоде и др.) (рис. 2);

– расчет оптимальных норм и оперативное управление запасами (расчет уровня текущих запасов, страховых запасов, максимальных запасов);

– оценка эффективности выполнения заказа (расчет среднего запаса, общих затрат на выполнение заказа, выручки от реализации запасов, оборачиваемости запасов, уровня дефицита, рентабельности вложений в запасы и др.).

Технические характеристики программы: язык C, поставляемый как клиентская версия, так как обработка данных осуществляется, как правило, в пакетном режиме, возможна интеграция с учетными программами и клиент-серверными технологиями. SIMPLE-system является Windows-приложением, для ее использования требуется скорость процессора не ниже Pentium II, оперативная память не менее 64 Mb. Для обеспечения SIMPLE-System данными о запасах необходимо наличие учетной программы [7].

Повсеместное применение моделей управления запасами позволит определить точный уровень (размер) необходимых производственных запасов (материальных, незавершенного производства и готовой продукции) в условиях неопределенности сроков реализации заказов, изменчивого спроса на товары и материалы и др. Для нахождения приемлемых решений проблем, связанных с резервированием производственных запасов, необходимо использовать моделирование или имитацию различных сценариев [8]. Это необходимо еще и потому, что на предприятиях различных отраслей накопилось большое количество неликвидных (не используемых в производстве) запасов и что создание материальных запасов определяется их спецификой и ролью, которую они играют в процессе производства продукции, а также в различии подходов к определению оптимального уровня производственных и других запасов на предприятии [9].

Литература

1. Harris F.W. How many parts to make at once factory. The Magazine of Management. 1913, vol. 10, no. 2, pp. 135–136.

2. Harris F.W. Operations and Cost (Factory Management Series), Chicago: Shaw Comp., 1915, chap 4,

pp. 48–52.

3. Wilson R.H. A Scientific Routine for Stock Control. Harvard Business Review, 1934, no. 13, pp. 116–128.

4. Кремер Н.Ш., Путко Б.А. Эконометрика. М.: Юнити-Дана, 2008. 311 с.

5. Кудрявцев Б.М. Модели управления запасами. М.: Изд-во Ин-та управления им. С. Орджоникидзе, 1987. 52 с.

6. Проценко О.Д., Рексин В.Э. Управление материальными запасами. М.: Изд-во ЦБТИ МС Госснаба СССР, 1968. 45 с.

7. http://www.genobium.ru/sim1C.htm (дата обращения: 15.09.2016).

8. Разиньков П.И., Разинькова О.П. Экономическое состояние и конкурентоспособность предприятия. Методы анализа и показатели оценки. Тверь: Изд-во ТвГТУ, 2013. 152 с.

9. Разинькова О.П. Потенциал предприятия: теоретические, методологические и практические оценки формирования, использования, конкурентоспособности и развития. Тверь: Изд-во ТвГТУ, 2015. 187 с.

Comments