Наиболее важной задачей, решаемой на предприятии, является автоматизация финансово-хозяйственной деятельности, анализ которой играет значительную роль в повышении экономической эффективности организации, в ее управлении и в укреплении финансового состояния.

Цель анализа финансово-хозяйственной деятельности организации – не только установка и оценка уровня финансового состояния предприятия, выявление основных закономерностей его развития, но и разработка обоснованных решений финансовой стратегии на будущее.

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов.

Основные задачи анализа: определение качества финансового состояния, изучение причин его улучшения или ухудшения за какой-либо период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей.

Коэффициентный анализ сводится к изучению уровня и динамики относительных показателей финансового состояния, рассчитываемых как отношения величин балансовых статей или других абсолютных показателей, получаемых на основе отчетности или бухгалтерского учета. При анализе финансовых коэффициентов их значения сравниваются с базисными величинами, изучается их динамика за отчетный период и за ряд смежных отчетных периодов. В качестве базисных используются следующие величины:

– теоретически обоснованные или полученные в результате экспертных опросов величины относительных показателей, характеризующие оптимальные или критические значения с точки зрения устойчивости финансового состояния предприятия;

– усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым периодам, благоприятным с точки зрения финансового состояния;

– значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента;

– среднеотраслевые значения показателей.

Анализ финансового состояния организации включает четыре этапа.

Этап 1. Оценка состава и структуры баланса. Анализ финансово-экономическою состояния предприятия следует начинать с общей характеристики состава и структуры актива (имущества) и пассива (обязательств) баланса. Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия.

Этап 2. Оценка финансовой устойчивости предприятия. Устойчивость финансового состояния предприятия характеризуется системой относительных показателей финансовых коэффициентов. Они рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за несколько лет.

Этап 3. Оценка ликвидности и платежеспособности предприятия. Платежеспособность предприятия определяется его возможностью и способностью своевременно выполнять свои внешние обязательства. Предприятие считается платежеспособным, если сумма оборотных активов (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности (обязательствам). Ликвидность предприятия определяется наличием у него ликвидных средств и отражает способность в любой момент совершать необходимые расходы.

Платежеспособность и ликвидность как экономические категории не тождественны, но в практической деятельности тесно связаны между собой.

Этап 4. Оценка рентабельности. Рентабельность – относительный показатель экономической эффективности, комплексно отражающий степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Он может выражаться в прибыли как на единицу вложенных средств, так и в той, которую несет в себе каждая полученная денежная единица.

Основным источником информации для проведения финансового анализа служит отчетность организации, при этом анализ финансового состояния организации и оценка эффективности ее результатов проводятся на основании данных бухгалтерского баланса.

Бухгалтерский баланс как отчетная форма характеризует состояние хозяйственных средств с точки зрения их состава и источников формирования в денежном виде на определенную дату.

Баланс включает актив и пассив, итоги которых равны. Актив бухгалтерского баланса состоит из двух разделов:

– внеоборотные активы (активы, используемые более года: оборудование, здания, нематериальные активы, долгосрочные вложения и т.п.);

– оборотные активы (активы, используемые менее года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.).

Оборотные активы считаются более ликвидными, чем внеоборотные, то есть их можно быстрее обратить в деньги. Если актив баланса показывает, каким имуществом владеет предприятие, то пассив раскрывает источники формирования этого имущества. Пассив бухгалтерского баланса состоит из трех разделов.

Методика анализа финансово-хозяйственной деятельности предприятия может быть реализована в условиях как традиционной, так и компьютерной технологии. В последнем случае затраты труда и времени на проведение этой работы значительно снижаются.

Основные достоинства автоматизированных средств:

– применение вычислительной техники для сбора, регистрации и обработки информации;

– возможность диалогового режима работы с ЭВМ;

– возможность выдачи информации по запросу;

– освобождение времени учетного персонала для контрольно-аналитических функций;

– исключение ошибок по невнимательности, которую могут допустить люди;

– значительное повышение точности расчетов;

– возможность быстрого обмена информацией.

В настоящее время создан ряд программ, предназначенных для выполнения комплексной оценки финансово-хозяйственной деятельности организации, выявления основных тенденций ее развития, расчета базовых нормативов для планирования и прогнозирования, оценки кредитоспособности хозяйствующего субъекта, проведения финансового анализа и мониторинга основных показателей функционирования предприятия.

Цель данных программ – повышение производительности, улучшение экономических показателей, эффективности и скорости обработки информации для анализа финансово-хозяйственной деятельности предприятия, а также снижение затрат путем внедрения новой информационной системы.

Задачи, решаемые данными программами:

– повышение безопасности информационной системы;

– повышение надежности информационной системы;

– снижение материальных затрат предприятия;

– повышение оперативности анализа финансово-хозяйственной деятельности;

– анализ и обоснование выбора ПО;

– создание клиентского ПО;

– расчеты экономической эффективности;

– определение экономической сущности решаемой задачи;

– обоснование выбора информационного, программного и технического обеспечения;

– анализ существующих информационных технологий;

– анализ существующих бизнес-процессов;

– формализация расчетов.

Исходя из этого можно выделить перечень задач, подлежащих автоматизации, а именно:

– ввод данных;

– редактирование данных;

– удаление данными;

– анализ коэффициентов ликвидности;

– анализ ликвидности баланса;

– анализ коэффициентов финансовой устойчивости;

– анализ коэффициентов рентабельности.

Данная информационная система обеспечивает следующие возможности обработки данных:

– редактирование данных;

– автоматизированный расчет результатов;

– формирование выходной информации в виде отчетов.

Отметим, что первая стадия работ осуществляется в бухгалтерии, где заполняются формы бухгалтерской отчетности. На основе предоставленной информации аналитик при помощи информационной системы, представленной ниже, производит расчет экономических показателей, формирует отчет и предоставляет его руководителю предприятия.

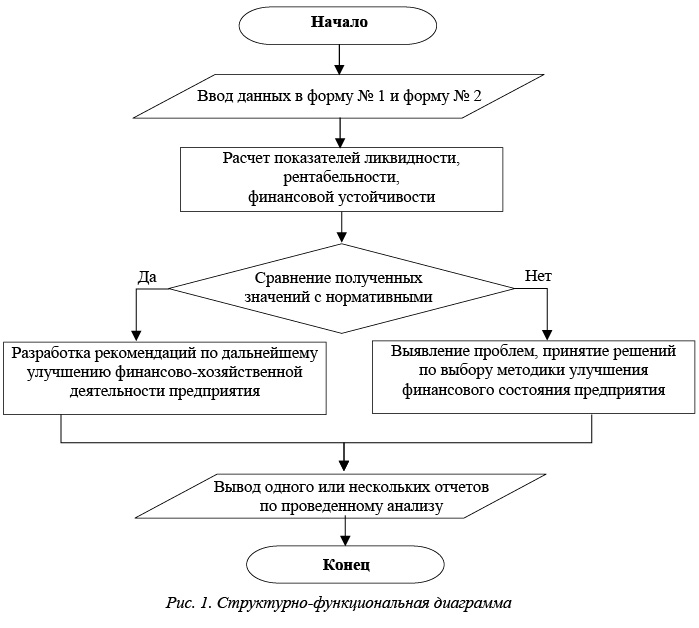

Разработка информационной модели взаимосвязей входных, промежуточных и результатных информационных потоков и функций предметной области отображена в структурно-функциональной диаграмме (рис. 1).

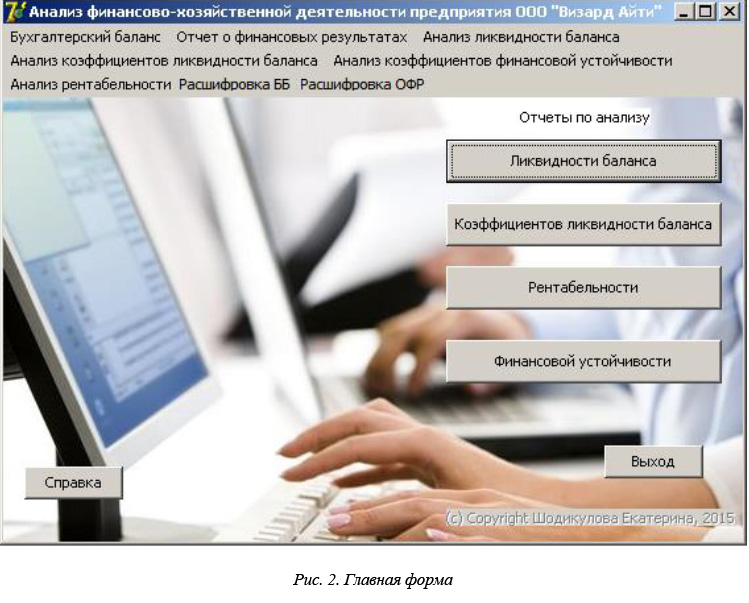

Рассмотрим интерфейс приложения «Анализ финансового состояния предприятия и эффективности результатов финансово-хозяйственной деятельности» на примере ООО «Визард Айти» (г. Тверь).

При запуске приложения откроется главная форма – меню (рис. 2).

Приложение позволяет максимально автоматизировать все задачи, а также сделать использование приложения максимально удобным для пользователя.

Примеры форм, отображенных далее, предназначены либо для перехода на другие формы, в которых можно изменить входные данные, либо для просмотра выходной информации и результатов проведенного в программе анализа.

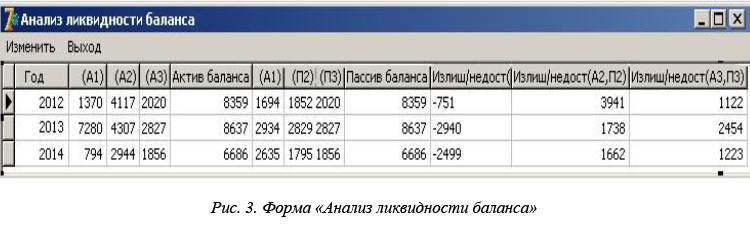

Нажав на кнопку «Анализ ликвидности баланса», пользователь попадает на следующую форму (рис. 3).

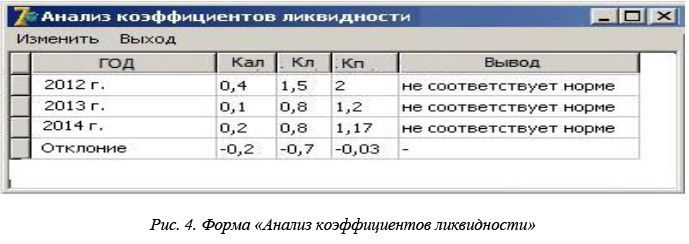

Кликаем на кнопку «Анализ коэффициентов ликвидности баланса». Пользователю открывается следующая форма (рис. 4).

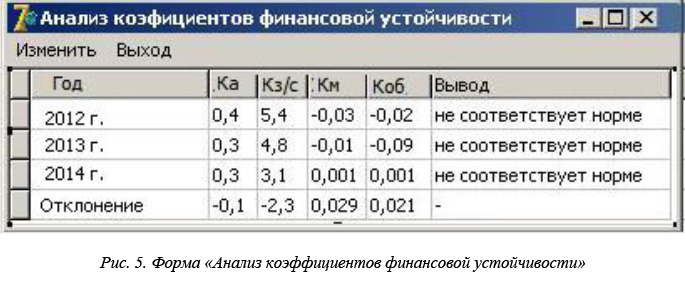

Нажав на кнопку «Анализ коэффициентов финансовой устойчивости», пользователь попадает на следующую форму (рис. 5).

Чтобы закрыть приложение, необходимо нажать кнопку «Выход». Предполагается закрытие файла с сохранением данных.

Рассмотрим формулы, используемые программой для анализа финансово-хозяйственной деятельности предприятия.

Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все свои финансовые обязательства.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности с обязательствами по пассиву, объединенными по срокам их погашения и в порядке возрастания этих сроков.

1) Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчетности предприятия (бухгалтерский баланс компании – форма № 1) для определения способности компании погашать текущую задолженность за счет имеющихся текущих (оборотных) активов.

а) Коэффициент абсолютной ликвидности (Кал):

,

где D – денежные средства и краткосрочные финансовые вложения; Kt – краткосрочные кредиты и заемные средства; Rp – расчеты и прочие пассивы; Ko – ссуды, не погашенные в срок.

б) Коэффициент ликвидности (Кл):

,

где Ra – денежные средства, расчеты и прочие активы.

в) коэффициент покрытия (Кп):

,

где Z – запасы и затраты; Sf – расходы будущих периодов; Ra – денежные средства, расчеты и прочие активы.

Оценка коэффициентов ликвидности осуществляется на основе проверки ограничений.

Нормативы: Кал – от 0,7 до 1; Кл – от 0,8 до 1; Кп – от 2 до 3.

2) Ликвидность баланса

а) Расчет ликвидности баланса простым методом:

– наиболее ликвидные активы A1 = D;

– быстрореализуемые активы A2 = Ra – D;

– медленно реализуемые активы A3 = Z+ Sf+FT+ RTa,

где Sf – расходы будущих периодов; FT – долгосрочные финансовые вложения; RTa – расчеты с участниками (учредителями);

– наиболее срочные пассивы П1= Rp +Ko;

– краткосрочные пассивы П2= Kt +Ko;

– долгосрочные и среднесрочные пассивы П3= KT + RTp,

где KT – долгосрочные и среднесрочные кредиты и заемные средства; RTp – расчеты за имущество.

Для оценки ликвидности баланса рассчитываются платежные излишки/недостатки по следующим формулам:

– платежный излишек/недостаток наиболее ликвидных активов:

11(A21) = A1–П1;

– платежный излишек/недостаток быстрореализуемых активов:

12(A22) = A2–П2;

– платежный излишек/недостаток медленно реализуемых активов:

13(A23) = A3–П3.

При общем анализе платежеспособности значительное внимание уделяют оценке баланса ликвидности по сравнению с оценкой коэффициентов ликвидности.

Оценка финансовой устойчивости формируется из оценок трехкомпонентного показателя типа финансовой ситуации, определяющего покрытие основных и оборотных средств собственными и заемными финансовыми источниками, а также оценок коэффициентов устойчивости по сравнению с нормативными значениями. Важнейшую роль в анализе финансовой устойчивости играет оценка трехкомпонентного показателя в соотношении примерно 2:1.

Финансовая устойчивость рассчитывается по следующим формулам.

1) Трехкомпонентный показатель типа финансовой ситуации:

– излишек/недостаток собственных оборотных средств:

Ec = Ис – F – Z;

– излишек/недостаток собственных, долгосрочных и среднесрочных заемных средств:

+ET = Ис – F – Z + Kt;

– излишек/недостаток общей величины основных источников формирования запасов и затрат:

+E = Ис – F – Z + Kt + KT.

В зависимости от значения трехкомпонентного показателя финансовую устойчивость можно охарактеризовать как

– абсолютно устойчивое: запасы минимальны, если

+Ec > Oи + ET > Oи + E > 0;

– нормальное: нормальные величины запасов, если

+Ec < Oи + ET > Oи + E > 0;

– неустойчивое: избыток запасов, если

+Ec < Oи + ET < Oи + E > 0

(привлечением долгосрочных и среднесрочных кредитов и заемных средств или обоснованным снижением уровня запасов можно восстановить текущее состояние);

– кризисное: чрезмерная величина неподвижных и малоподвижных запасов, если

Ec < Oи + ET < Oи + E < 0.

В условиях кризиса денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не могут покрыть даже кредиторскую задолженность и просроченные ссуды.

2) Коэффициенты финансовой устойчивости предприятия:

– коэффициент автономии

где В – итог актива и пассива баланса;

– коэффициент соотношения заемных и собственных средств

– коэффициент маневренности

;

– коэффициент обеспеченности запасов и затрат собственными источниками финансирования

Оценка коэффициентов финансовой устойчивости для предприятий осуществляется на основе проверки ограничений: Ка ³ 0,5; Кз/с < 0,7; Км ³ 0,5; Коб – от 0,6 до 0,8.

Оценки показателей платежеспособности и финансовой устойчивости корректируются в зависимости от оценки тенденции развития предприятия. При этом производится сравнение показателей отчетного периода со средней величиной этих показателей за предшествующий период деятельности предприятия с учетом инфляционных процессов. В случае улучшения значений показателей коэффициент уверенности удовлетворительной оценки увеличивается, предположим, на 10 %, а в случае ухудшения коэффициент уверенности, соответственно, уменьшается.

Для досконального внутреннего анализа результатов финансово-хозяйственной деятельности предприятия предназначена экспертная система, последовательно анализирующая факторы, воздействующие на его рентабельность.

Рентабельность предприятия рассчитывается как отношение полученного дохода (прибыли) к средней величине использования ресурсов. Существует множество показателей рентабельности, среди которых следует назвать такие, как показатели рентабельности активов, текущих активов, реализованной продукции, собственного капитала, инвестиций. Рентабельность текущих активов тесно связана с такими экономическими показателями, как оборачиваемость средств и себестоимость продукции. Поэтому этот показатель выбран в качестве корневого в экспертной системе анализа результатов финансово-хозяйственной деятельности предприятия.

Показатель рентабельности текущих активов (Рта), отражающий получение чистой прибыли (ЧП) на один рубль оборотных средств (ОбС)

может быть выведен через показатели оборачиваемости текущих активов (Ота) и рентабельности реализованной продукции (Ррп):

Рта = Ота * Ррп.

Оборачиваемость текущих активов обусловливается отношением выручки от реализации продукции к величине оборотных средств:

.

После анализа оборачиваемость текущих активов разбивается по составным элементам оборотных средств. В связи с этим рассчитываются показатели оборачиваемости товарно-материальных запасов и дебиторской задолженности.

Рентабельность реализованной продукции рассчитывается как отношение чистой прибыли к выручке от реализации продукции:

.

В стоимостном выражении выручка от реализованной продукции складывается из затрат на производство (Зпр) реализованной продукции, или себестоимости, и результата от реализации, или прибыли (Пр):

Врп = Зпр + Пр.

Затраты на производство продукции включают прямые затраты (сырье и материалы, оплата труда рабочих, отчисления на социальные нужды, брак в производстве и прочие расходы) и постоянные (общехозяйственные, общепроизводственные и коммерческие расходы).

Для сопоставления рассчитанных показателей со среднеотраслевыми значениями такие абсолютные показатели, как прямые и постоянные затраты, переводятся в относительные посредством отнесения их к объему реализации продукции в рублях. Значения рассчитанных показателей оцениваются также путем сравнения с аналогичными значениями за предшествующий период, обеспечивая тем самым динамический анализ.

При вычислениях последовательно формируются диагностические выводы о неудовлетворительности значений различных показателей, которые в конце работы экспертной системы распечатываются для более глубокого анализа.

Перейдем к обоснованию экономической эффективности. В данной статье рассматривается информатизация анализа финансового состояния и эффективности результатов финансово-хозяйственной деятельности, для наглядности вычислений в качестве примера возьмем предприятие ООО «Визард Айти».

Предмет исследования – автоматизация анализа финансового состояния предприятия. На данный момент все операции осуществляются вручную, что не позволяет оперативно принимать решения по выбору мер для улучшения финансового состояния. На основании этого руководством финансового отдела было принято решение о необходимости внедрения программы, автоматизации оценки финансового состояния и эффективности результатов финансово-хозяйственной деятельности предприятия.

Для начала проведен анализ предметной области, в результате чего выявлены проблемы организации, требующие решения на основе информатизации: во-первых, периодические ошибки в расчетах, во-вторых, отсутствие времени и возможности редактирования данных.

На основании выявленных проблем определены подцели проекта: для решения проблемы возникновения ошибок в расчетах необходимо автоматизировать все расчеты, для появления времени и возможности редактирования данных – сократить затраты времени на анализ и предусмотреть возможность обновления данных в режиме реального времени.

Внедрение информационной подсистемы значительно улучшит качество анализа финансового состояния ООО «Визард Айти», что позволит оперативно принимать управленческие решения по повышению эффективности результатов финансово-хозяйственной деятельности предприятия.

В качестве методики расчета экономической эффективности выбрана методика сравнения двух вариантов решения задачи – базового (существующего в подразделении на сегодняшний день ручного ведения учета путевых листов) и проектного (базирующегося на использовании информационной подсистемы).

Основные показатели эффективности: годовой экономический эффект от внедрения информационной подсистемы; эффективность единовременных затрат на создание информационной подсистемы; срок окупаемости единовременных затрат на создание информационной подсистемы.

Далее представлены методы расчета этих показателей, адаптированные к специфике проекта.

Методы определения годового экономического эффекта от внедрения ИС

а. Показатель годового экономического эффекта внедрения новой системы:

Э = Эгод – Е*К, (1)

где Э – годовой экономический эффект (руб./год); Эгод – годовая экономия, вызванная внедрением ИЭС (руб./год); К – единовременные затраты, связанные с созданием ИЭС (руб.); Е – нормативный коэффициент эффективности (год-1).

Годовой экономический эффект представляет собой абсолютный показатель эффективности. Система считается эффективной, если годовой экономический эффект положительный (Э>0).

Экономический эффект от внедрения ИЭС – это разница приведенных затрат на сбор, обработку и передачу экономической информации до внедрения и после внедрения ИЭС.

Экономический эффект в случае внедрения автоматизации определяется как разница затрат между ручной и автоматизированной системами.

б. Годовая экономия:

Эгод = С0–С1, (2)

где С0 – текущие затраты на предметную технологию до проекта (руб./год); С1 – текущие затраты на предметную технологию после проекта (руб./год). Критерием выступает суммарная оценка факторов экономии с учетом округления.

в. Текущие затраты на предметную технологию до проекта:

С0 = Сн0 *(1+НРо)+ВМ0, (3)

где Сн0 – затраты на оплату труда директор в рамках предметной технологии по базовому варианту, руб./год; НР0 – накладные расходы по базовому варианту (30 % от ФОТ – норматив предприятия), руб./год; ВМ0 – вспомогательные материалы по базовому варианту, руб./год.

г. Текущие затраты на предметную технологию после проекта:

С1 = Сн1*(1+НР1)+ВМ1 +ПТК1, (4)

где Сн1 – затраты на оплату труда директора в рамках предметной технологии по проектному варианту, руб./год; НР1 – накладные расходы по проектному варианту (30 % от ФОТ), руб./год – норматив накладных расходов на предприятии; ВМ1 – вспомогательные материалы по проектному варианту, руб./год; ПТК1 – затраты на ПТК, рассчитываемые исходя из трудовых затрат директора по проектному варианту и тарифа оплаты работы ПТК, руб./год.

д. Трудовые и стоимостные показатели затрат директора в рамках предметной технологии по базовому и проектному вариантам.

Сн0 – затраты на оплату труда директора в рамках предметной технологии по базовому варианту, руб./год:

Сн0 = ЗПн* Тн0, (5)

где ЗПн – почасовая стоимость оплаты начальника финансового отдела (руб./час); Тно – годовой фонд рабочего времени начальника финансового отдела в рамках предметной технологии по базовому варианту, час/год.

Сн1 – затраты на оплату труда директора в рамках предметной технологии по проектному варианту, руб./год:

Сн1 = ЗПс* Тн1, (6)

где ЗПн – почасовая стоимость оплаты труда директора (руб./час); Тн1 – годовой фонд рабочего времени директора в рамках предметной технологии по проектному варианту, час./год.

е. Единовременные затраты на создание ЭИС включают: затраты на проектирование, на программирование комплекса задач, на отладку программы, на внедрение, на создание информационной базы, на обучение кадров, на опытную эксплуатацию и т.д.; затраты на стоимость технического оснащения системы.

Единовременные затраты рассчитываются по формуле

К = Спзп2 + ПТО + ВМ2 + НР2, (7)

где Спзп2 – фонд заработной платы программиста на внедрение и разработку информационной подсистемы (руб.); ПТО – затраты на программно-техническое обеспечение (руб.); ВМ2 – вспомогательные материалы (руб.); НР2 – накладные расходы (руб.).

Абсолютное снижение трудовых затрат:

С= Сн0 - Сн1. (8)

Методы определения эффективности единовременных затрат на создание ИЭС

Эффективность единовременных затрат рассчитывается как отношение разности между текущими затратами базового и предполагаемого вариантов к сумме единовременных затрат предполагаемого варианта и выражается формулой

(9)

где Кэ – коэффициент эффективности единовременных затрат (1/год); Эгод – годовая экономия (руб./год).

Коэффициент эффективности можно рассматривать как отношение полученного эффекта от внедрения ИЭС к объему единовременных затрат на ее создание.

Внедрение новой информационной системы эффективно, если Кэ > 0,15, то есть если фактическая эффективность больше нормативной.

Срок окупаемости единовременных затрат

Срок окупаемости является обратной величиной коэффициента эффективности. Его использование целесообразно, так как большое значение имеет определение времени, в течение которого полностью окупятся все единовременные затраты, связанные с созданием того или иного варианта ЭИС.

(10)

где Ток – срок окупаемости, выраженный в годах; Кэ – коэффициент эффективности единовременных затрат на создание ИЭС (коэффициент эффективности создания ИЭС).

Дополнительные капитальные затраты на модернизацию системы обработки данных можно считать оправданными, если они окупаются экономией текущих (эксплуатационных) затрат в рамках нормативного периода окупаемости примерно от трех до семи лет. Необходимо рассчитать также расчетный коэффициент экономической эффективности капитальных затрат, или нормальный коэффициент окупаемости (Е), определяющий по существу долю окупаемости дополнительных капитальных затрат за год.

В результате проведенных расчетов можно сделать вывод, что разработанная ИПС по оценке финансового состояния ООО «Визард Айти» является эффективной. Прямой экономический эффект от внедрения данного проекта достигается спустя 5,04 месяца с момента начала эксплуатации.

По предварительным подсчетам экспертов, общий выигрыш от этого составит 150 422 руб./год. Затраты ООО «Визард Айти» на оценку финансового состояния и эффективности результатов финансово-хозяйственной деятельности после разработки системы в год составят 150 422 руб., вместо 313 884 руб. Таким образом, годовой экономический эффект составил 141 008 руб./год.

Повышение эффективности после разработки системы обусловливается следующими факторами:

– повышение качества анализа финансового состояния предприятия;

– снижение трудоемкости оценки финансового состояния на 79 200 руб./год.

Можно привести следующие рекомендации по обеспечению условий эффективного функционирования ИС:

– соблюдение требований информационного обеспечения;

– достаточный уровень программных и технических средств;

– дальнейшее совершенствование информационной подсистемы.

Организационно-экономические показатели эффективности проекта

Для количественной оценки эффективности внедрения информационной подсистемы по оценке финансового состояния и эффективности результатов финансово-хозяйственной деятельности предприятия рассчитаем трудозатраты сотрудников, занимающихся этими операциями до и после внедрения автоматизированной информационной подсистемы на предприятии.

Низкая автоматизация процесса оценки финансового состояния предприятия приводила к потерям около 54 000 руб./год.

Так, с учетом тарифа оплаты труда начальника финансового отдела (ЗПс = 108 руб./час), исходя из месячного оклада 17 280 руб./мес., избыточные трудозатраты составляли 36 290 руб./год в стоимостной оценке и около 403 час./год в натуральном выражении. При этом общие трудовые затраты начальника финансового отдела в предметной технологии по базовому варианту составляли около половины рабочего времени (Тн0 = 2110 час./год).

Без информационной подсистемы оценка финансового состояния проводилась на ненадлежащем уровне. Потери от этого составили около 60 000 руб.

В проектном варианте предметной технологией занимается начальник финансового отдела, по данным тестовой эксплуатации ИС общие трудовые затраты начальника финансового отдела составят около половины времени до проекта (Тн1 = 1056 час./год).

Затраты на оплату труда начальника финансового отдела в рамках предметной технологии по базовому варианту по формуле (5) составят:

Сн0 = 2210 час./год*108 руб./час = 238 680 руб./год.

Затраты на оплату труда начальника финансового отдела в рамках предметной технологии по проектному варианту по формуле (6) составят:

Сн1 = 1056 час/год*108 руб./час = 114 048 руб./год.

Вспомогательные материалы до внедрения проекта составили около 300.руб./мес. (3600 руб./год) – расходы на бумагу. После внедрения проекта затраты составят 180 руб./мес. – 2160 руб./год.

Абсолютное снижение трудовых затрат по формуле (8):

С = 238 680 руб./год - 114 048 руб./год = 124 632 руб./год

1. Затраты на оплату труда начальника финансового отдела в рамках предметной технологии по базовому варианту по формуле (5) составят:

Сн0 = 238 680 руб./год.

2. Накладные затраты – 30 % от ФОТ согласно нормативу предприятия.

3. Вспомогательные материалы – 3600 руб./год.

Итого затраты организации по оценке финансового состояния по базовому варианту:

С0 = 238 680 руб./год*(1+0,3) + 3600 руб./год = 313 884 руб./год.

После разработки информационной подсистемы по оценке финансового состояния начальник финансового отдела будет тратить меньше времени на необходимые операции, так как в автоматизированном варианте решения задачи все основные расчеты выполняются автоматически.

Для определения экономического эффекта от внедрения информационной подсистемы оценки финансового состояния необходимо произвести расчет затрат по новому варианту:

1. Затраты на оплату труда начальника финансового отдела в рамках предметной технологии по проектному варианту:

Сн1 = 114 048 руб./год.

2. Накладные затраты – 30 % от ФОТ согласно нормативу предприятия:

НР1 = 114 048 руб./год*0,3 = 34 214 руб./год.

3. Вспомогательные материалы – 2160 руб./год.

Итого затраты организации по проведению анализа кадрового состава по проектному варианту по формуле (4) составят:

С1 = 114 048 руб./год + 34 214 руб./год. + 2 160 руб./год. = 150 422 руб./год.

Итого средства, которые потратит ООО «Визард Айти» с использованием информационной подсистемы: 150 422 руб.

Годовая экономия от внедрения информационной подсистемы по формуле (2) составят:

Э = 313 884 руб. – 150 422 руб. = 163 462 руб.

Рассчитаем единовременные затраты на разработку проекта (количество сотрудников, занимающихся разработкой, 1).

1. Общая среднемесячная заработная плата, согласно штатному расписанию – 15 600 руб. Время, которое данный работник затратил на разработку проекта, – 3 месяца.

Итого заработная плата на разработку проекта = 15 600 руб.*3 мес. = 46 800 руб.

2. Вспомогательные материалы:

ВМ2 = 1920 руб./год.

3. Накладные расходы: (30 % ФОТ), норматив предприятия:

НР2 = 46 800*0,3 = 14 040 руб.

Итого единовременные затраты на разработку ИПС по оценке финансового состояния предприятия составляют по формуле (7):

46800 + 1920 + 14 040 = 62 760 руб.

Годовой экономический эффект от внедрения системы по формуле (1) составит:

Э = 150 422 – 0,15*62 760 руб. = 141 008 руб.

Годовой экономический эффект больше нуля, что свидетельствует об эффективности внедряемой подсистемы.

Рассчитаем коэффициент эффективности единовременных затрат по формуле (9):

Кэ = 150 422/62760 руб. = 2,4.

Следовательно, внедрение новой информационной системы эффективно, так как фактическая эффективность больше нормативной.

Рассчитаем срок окупаемости по формуле (10):

Ток = 1/2,4≈0,42 года = 5,04 мес.

Подводя итоги, по результатам проведенных расчетов можно сделать вывод, что разработанная ИПС по оценке финансового состояния ООО «Визард Айти», будет является эффективной. Прямой экономический эффект от внедрения данного проекта достигается спустя 5,04 месяца с момента начала эксплуатации.

Общий выигрыш от этого, по предварительным подсчетам экспертов, составит 150 422 руб./год. Затраты ООО «Визард Айти» на оценку финансового состояния и эффективности результатов финансово-хозяйственной деятельности после разработки системы составят в год 150 422 руб. вместо 313 884 руб. Таким образом, годовой экономический эффект составил 141 008 руб. в год.

Повышение эффективности после разработки системы обусловливается следующими факторами:

– повышение качества анализа финансового состояния предприятия;

– снижение трудоемкости оценки финансового состояния на 79 200 руб./год.

Можно дать следующие рекомендации по обеспечению условий эффективного функционирования ИС:

– соблюдение требований информационного обеспечения;

– достаточный уровень программных и технических средств;

– дальнейшее совершенствование информационной подсистемы.

В заключение можно сказать, что современные процессы информатизации, ориентированные на обеспечение необходимого уровня информированности, распространяются на все сферы хозяйственной деятельности предприятия.

Разработанная подсистема будет автоматизировать расчет показателей ликвидности баланса, коэффициентов ликвидности, финансовой устойчивости, рентабельности, а также сделает анализ полученных данных и сформирует отчеты по каждому анализу.

Разработанная система позволит:

– повысить скорость обработки информации;

– повысить производительность;

– сократить расходы на проведение аналитических работ;

– повысить точность аналитических расчетов;

– сократить число бумажных носителей экономической информации.

Разработка ИПС является эффективной и позволяет ускорить процесс расчета финансовых коэффициентов и показателей, что приведет к снижению трудоемкости проведения анализа и даст возможность оперативно принимать необходимые управленческие решения по улучшению экономических результатов финансово-хозяйственной деятельности предприятия.

Целесообразность внедрения разработанной информационной подсистемы подтверждена расчетом экономического эффекта. Через 5,04 месяца с момента начала использования достигается прямой экономический эффект от внедрения данного проекта. По произведенным расчетам, годовая экономия составит 150 422 руб./год.

Литература

- Петрова Л.В., Игнатущенко Н.А., Фролова Т.П. Анализ и диагностика финансово-хозяйственной деятельности: учеб. пособие для вузов. М.: Изд-во МГОУ, 2009. 119 с.

- Экономический анализ; [под ред. О.Н. Соколовой]. М.: ИНФРА-М, 2011. 320 c.

- Культин Н. Основы программирования в Delphi 7. СПб: БХВ-Петербург, 2007. 608 с.

- Тельнов Ю.Ф. Интеллектуальные ИС в экономике. М.: СИНТЕГ, 1999. 216 с.

- Алешин Л.И. Автоматизированные информационные системы. М.: Физматлит, 2006. 768 с.

- Марка Д.А., МакГоуэн К. Методология структурного анализа и проектирования SADT. М.: МетаТехнология, 1993. 293 с.

- Шеремет А.Д., Нечаев Е.В. Методика финансового анализа деятельности коммерческих организаций. М.: ИНФРА-М, 2013. 208 с.

- Арутюнов Ю.А. Финансовый менеджмент: учеб. пособие. М.: ИНФРА-М, 2007. 312 с.

- Гордеев А.В. Системное программное обеспечение: учеб. для вузов. СПб: Питер, 2001. 736 с.

- Непомнящий Е.Г. Экономическая оценка инвестиций: учеб. пособие. Таганрог: Изд-во ТРТУ, 2013. 292 с.

- Калачанов В.Д., Кобко Л.И. Экономическая эффективность внедрения информационных технологий. М.: МАИ, 2013. 163 с.

ANALYSIS ALGORITHM OF FINANCIAL AND ECONOMIC ACTIVITIES WITH USE OF DEPHPI 7

Shodikulova E.Z., master

(Tver State Technical University, Nikitin Quay 22, Tver, 170026, Russian Federation)

Аbstract: A basis of a market mechanism are the economic indices necessary for planning and an objective assessment of production economic activity of the enterprise, education and use of special funds, a soizmereniye of expenses and results at separate stages of reproduction process. In article concepts of the used techniques, concepts, its purposes, the task of the analysis of financial and economic activities of the enterprise are analyzed. With its help strategy and tactics of development of the organization are developed, plans and administrative decisions are justified, carried out execution monitoring, production efficiency increase reserves come to light, results of activities of the enterprise, its subdividings and workers are evaluated. Arguments, need of use of information subsystem for the solution of an objective are given in the enterprises. Special attention is paid on relevance of informatization and component techniques of the financial analysis. The example of use of the program at the enterprise for the purpose of increase of efficiency, quality and improving of the made administrative decisions of financial analysis and an assessment of efficiency of results of financial and economic activities, for work of calculations of coefficients of liquidity, liquidity of balance, coefficients of profitability, financial stability is sorted.

The scientific results received as a result of the review and comparing of method of calculation of economic efficiency were justified, and the choice of a method of calculation of economic efficiency is also made, was calculations of preliminary economic effect of development and use of a subsystem on the example of the specific enterprise are made and analyzed.

Information subsystem of the analysis of financial and economic activities of the enterprise, can be considered within confirmation of need of automation of the financial analysis.

In summary the significance of information subsystem for increase of effective management of inventories and improving of its main indices and criteria reveals.

Keywords: informatization of the analysis, analysis technique of financial and economic activities, information technologies, economic efficiency.

Comments